Afin d’atténuer les conséquences économiques des mesures d’aménagement du territoire, la LAT prévoit un mécanisme de compensation des avantages et inconvénients majeurs résultant de ces mesures d’aménagement.

Contexte et enjeux

Les mesures d’aménagement du territoire peuvent augmenter ou diminuer la valeur vénale d’un terrain.

En passant de la zone agricole à la zone à bâtir ou en augmentant les possibilités de construire, le terrain prend généralement de la valeur. Cet effet est compensé par le prélèvement d’une taxe sur la plus-value.

A l’inverse, en restituant un terrain à la zone agricole ou en diminuant les possibilités d’y construire, il est possible que le terrain perde de la valeur et que cela porte atteinte au droit de propriété du propriétaire foncier. Dans ce cas, une indemnité peut être due au propriétaire foncier si certaines conditions sont réunies.

Compensation des avantages majeurs, taxe sur la plus-value

La taxe sur la plus-value foncière consiste à percevoir, auprès des propriétaires fonciers, une contribution publique sur les avantages majeurs qui résultent de mesures d’aménagement du territoire.

Lorsqu’un terrain est affecté à la zone à bâtir ou lorsque les possibilités d’y construire sont augmentées, certains propriétaires fonciers s’enrichissent grâce à une décision de la collectivité publique, raison pour laquelle l’Etat est légitimé à taxer une partie de cet enrichissement. Cette procédure de taxation permet d’éviter que certains propriétaires ne soient trop privilégiés du fait d’une mesure de la collectivité publique, pour une raison d’équité.

Le Canton identifie les terrains qui font l’objet d’une mesure d’aménagement susceptible d’entraîner une plus-value. Il détermine ensuite le montant de la plus-value sur la base d’une estimation de la valeur vénale du terrain. La plus-value correspond à la différence de valeur vénale avant et après la mesure d’aménagement.

La contribution prend la forme d’une taxe de 30% de la plus-value totale lorsque celle-ci résulte de l’affectation du bien-fonds à la zone à bâtir. Dans le cas où la plus-value est issue d’un changement d’affectation ou d’une augmentation des possibilités d’utilisation à l’intérieur de la zone à bâtir, le taux est de 20%. Aucune contribution n’est perçue si la plus-value est inférieure à 10'000 francs.

Le débiteur de la taxe est le propriétaire du terrain au moment où la mesure d’aménagement du territoire entre en force. La décision de taxation lui est notifiée au plus tard deux ans après cette entrée en force.

La contribution est perçue lorsque le bien-fonds taxé est aliéné (par exemple suite à une vente) ou construit. Les contributions sont versées dans le fonds de compensation 5 LAT qui sert à subventionner les indemnités pour les inconvénients et certains plans ou mesures d’aménagement du territoire.

Compensation des inconvénients majeurs, indemnisation

Lorsqu’un propriétaire voit la valeur de son terrain diminuer suite à une mesure d’aménagement du territoire, une indemnité peut devoir être versée dans certains cas.

Il n’y a pas d’indemnisation d’office. Il appartient au propriétaire foncier d’introduire une action en paiement d’une indemnité. Cas échéant, l’indemnité est due par la collectivité qui a décidé les restrictions.

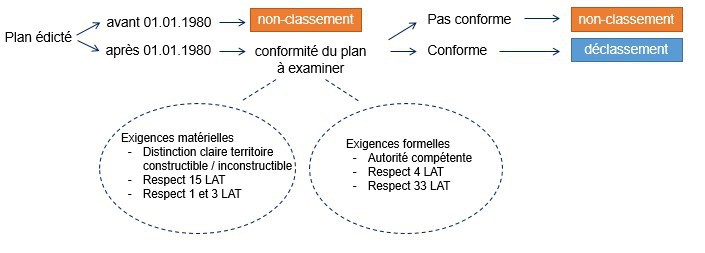

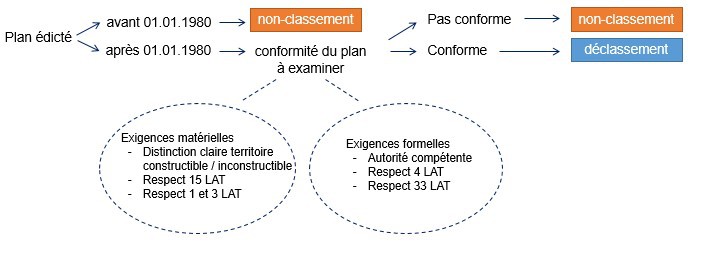

Les conditions pour être indemnisé sont restrictives. Il doit s’agir d’une expropriation matérielle. Avant d’examiner les conditions de l’expropriation, les tribunaux examinent généralement en premier lieu si l’on se trouve en présence d’un déclassement ou d’un non-classement. Les non-classements ne donnent en principe pas lieu à indemnisation.

schéma : distinction entre non-classement et déclassement

schéma : distinction entre non-classement et déclassement

Dans le canton du Jura, compte tenu du contexte de l’aménagement local (la plupart des communes ont des plans d’aménagement local anciens et des zones à bâtir surdimensionnées), les cas permettant d’obtenir une indemnité devraient être rares.

Imprimer

Imprimer