Un guide pour soutenir les élues et les élus dans l’accomplissement de leurs mandats

La citoyenne et le citoyen sont au cœur de la démocratie, système politique qui régit le fonctionnement institutionnel de près d’un pays sur deux, dont la Suisse. Basé sur une volonté de cohésion et de vivre ensemble, il suppose cependant un effort permanent : la démocratie n’est en effet jamais acquise.

En Suisse, les communes constituent le premier niveau de la démocratie directe. Elles en constituent à la fois le fondement et le laboratoire. De par l’engagement de leurs élues et élus, les communes contribuent, jour après jour, à fortifier l’édifice démocratique de notre pays.

Le dévouement pour l’intérêt public et le sens des responsabilités qui ont amené de nombreuses personnes à se porter candidates, puis à accepter une charge communale méritent d’être reconnus et salués avec respect. Ce d’autant plus que la complexité des affaires publiques et les exigences en matière de disponibilité n’ont cessé de croître ces dernières années.

Le Canton du Jura doit jouer son rôle pour soutenir les personnes qui s’engagent pour la collectivité. Souvent, elles découvrent les institutions communales et ont besoin d’informations spécifiques et de conseils pour exercer leur mandat de façon optimale.

Cet appui cantonal s’exerce tout d’abord par l’intermédiaire de la Délégation aux affaires communales, dont les représentants se tiennent à l’écoute des personnes élues et des secrétariats communaux pour répondre aux questions, donner des conseils et proposer des solutions aux problématiques rencontrées, qui sont parfois complexes. Les formations proposées par le Délégué, en collaboration avec l’Association jurassienne des communes, constituent une autre forme de soutien aux représentantes et représentants des communes.

Troisième support : le présent guide, qui décrit les bases de l’activité communale, a pour objectif principal de vulgariser au mieux possible les bases légales qui encadrent les domaines d’activités des communes, notamment sous la forme de tableaux et de schémas, afin d’en simplifier la lecture et la compréhension. D’autre part, ce guide propose quelques bonnes pratiques en matière de fonctionnement communal.

Amené à évoluer et à s’enrichir de thématiques et de bonnes pratiques nouvelles, ce guide est à considérer comme un document didactique devant permettre à chaque personne élue d’être en mesure d’accomplir son mandat dans les meilleures conditions d’information possibles.

Bonne lecture et, surtout, bon mandat !

Rosalie Beuret Siess, cheffe du Département des Finances / Delémont, juin 2023.

1.2. Rôle du Délégué aux affaires communales

2. Le cadre général de l’activité des communes

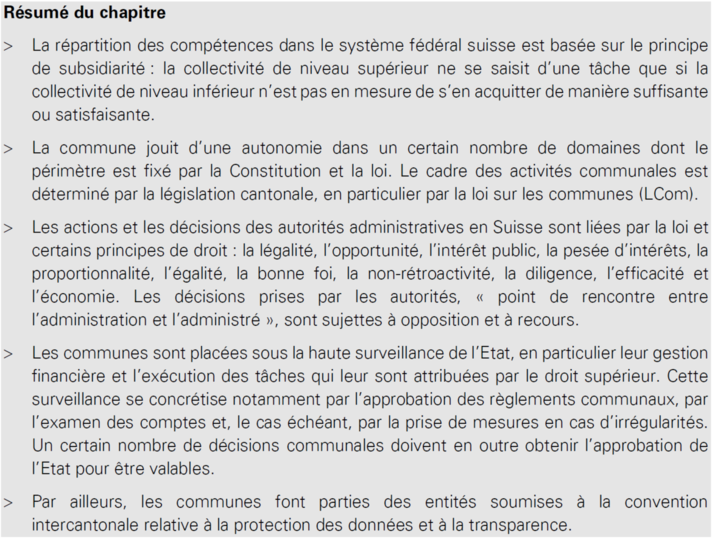

2.1. Fédéralisme et principe de subsidiarité

2.3. Les principes de l’activité administrative

2.6. La surveillance de l’Etat

2.7. Protection des données et transparence

3. Les différents types de communes

3.5. Les groupements de communes

4. Réglementation et attributions de la commune

4.2. Les attributions de la commune

5.1. Les ayants droit au vote ou corps électoral

6.3. Les commissions communales

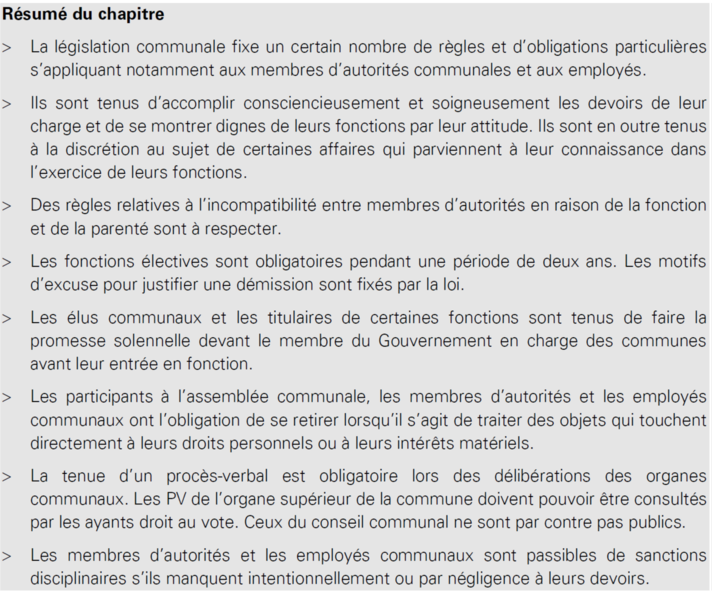

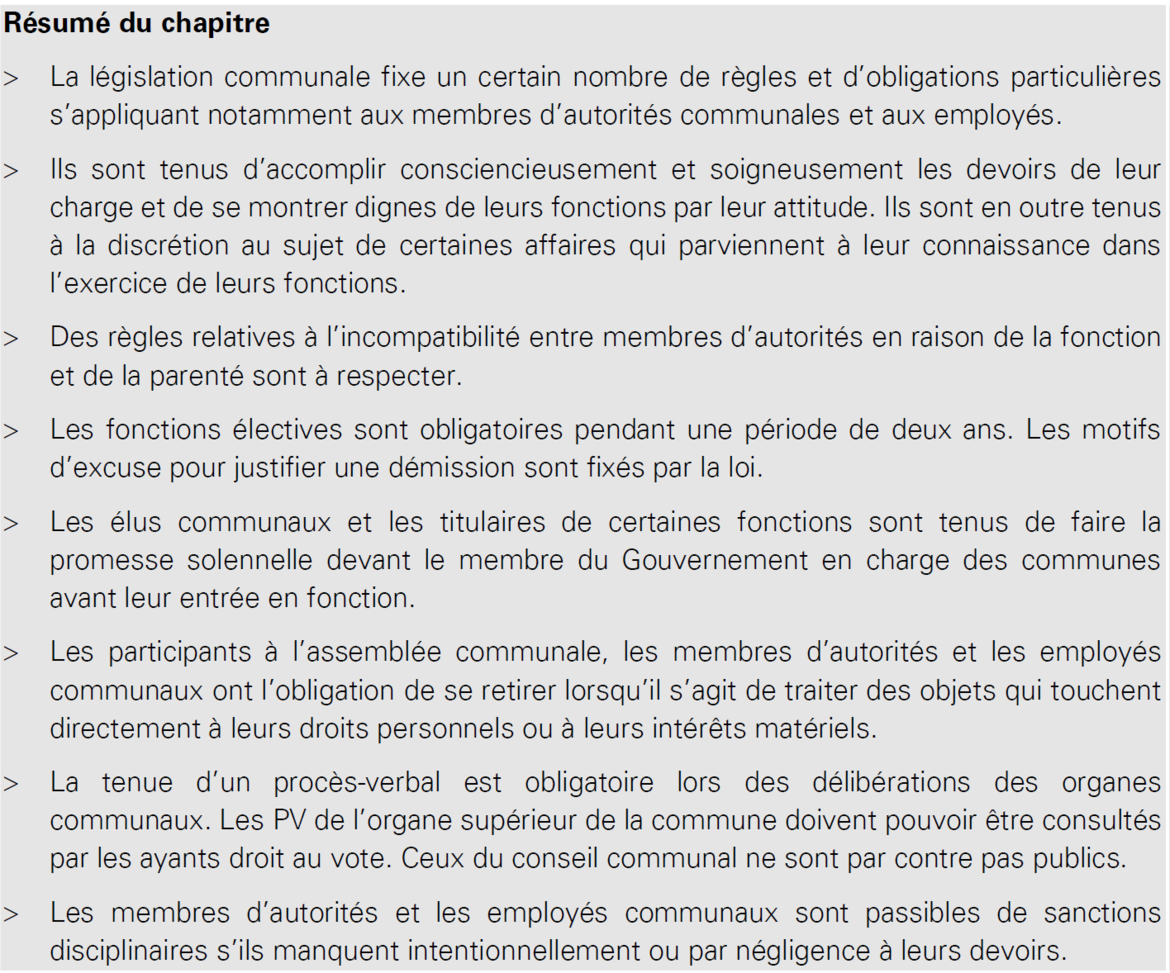

7. Règles et obligations des membres des autorités

7.1. Obligations générales des membres d’autorités et des employés

7.6. La tenue d’un procès-verbal

7.7. Responsabilité disciplinaire

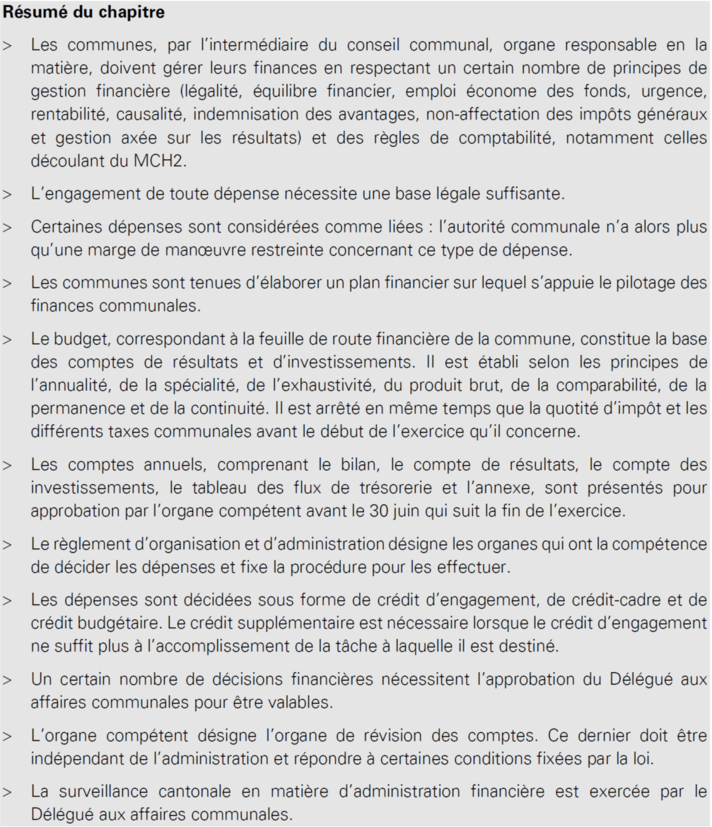

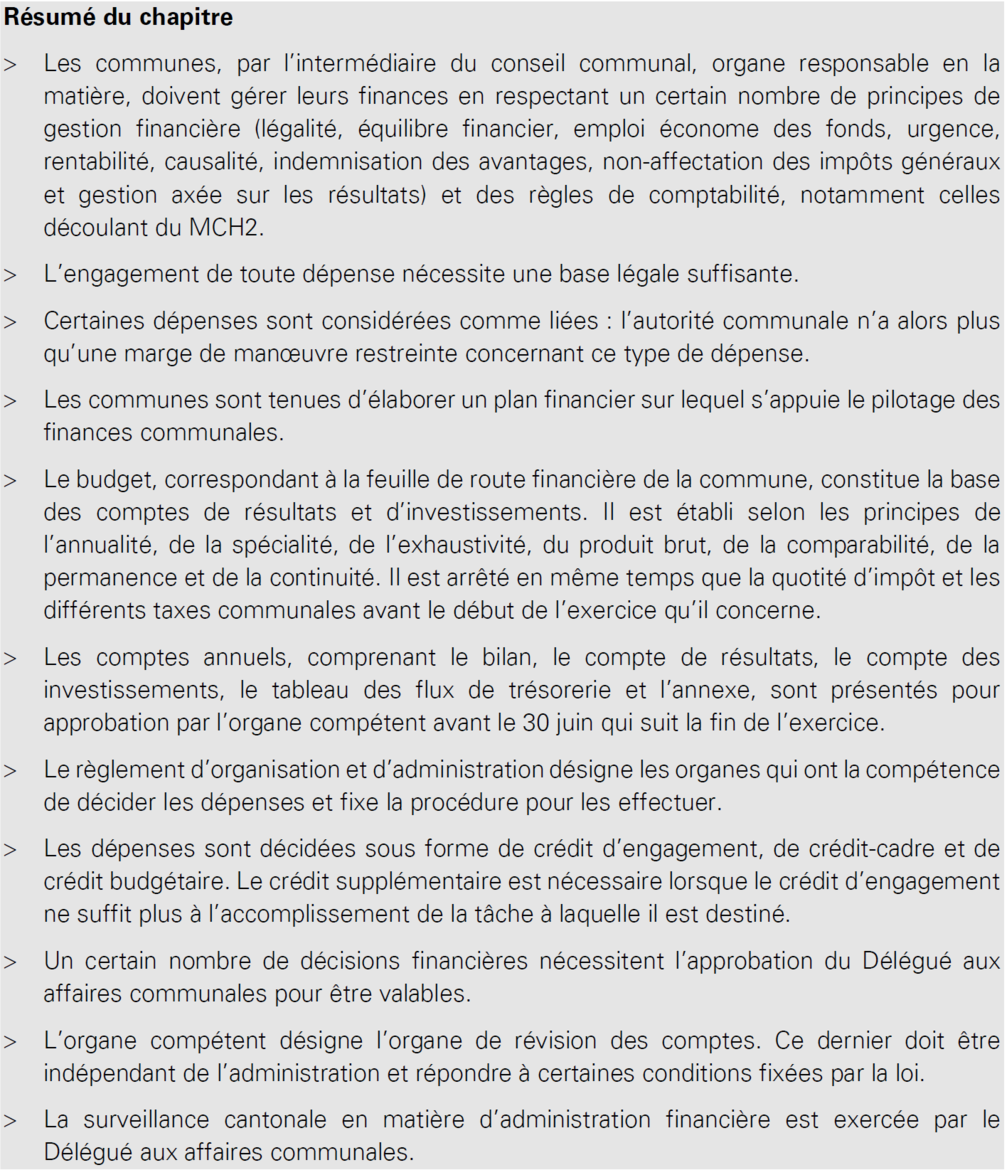

8. L’administration financière des communes

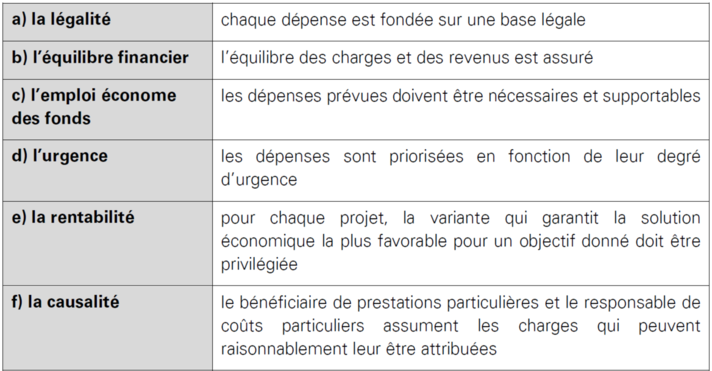

8.1. Principes de gestion des finances publiques et structure de la comptabilité

8.6. Comptabilisation des immobilisations

8.7. Réserve de politique budgétaire

8.8. Financements spéciaux et préfinancements

8.9. Compétences financières et types de crédits

8.10. Vérification des comptes

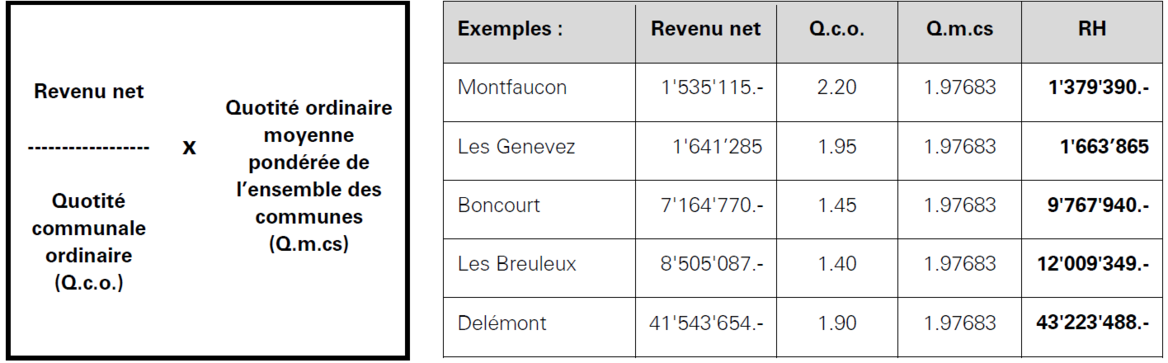

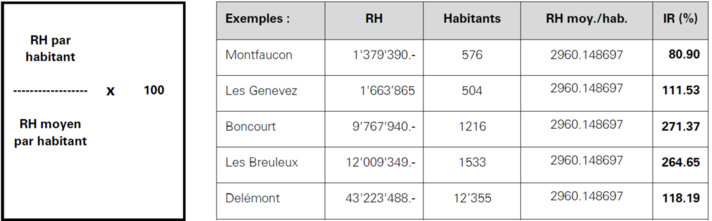

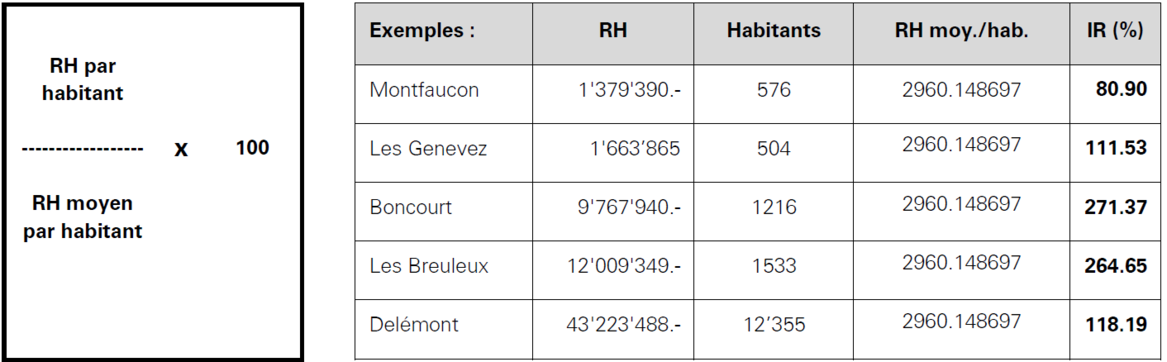

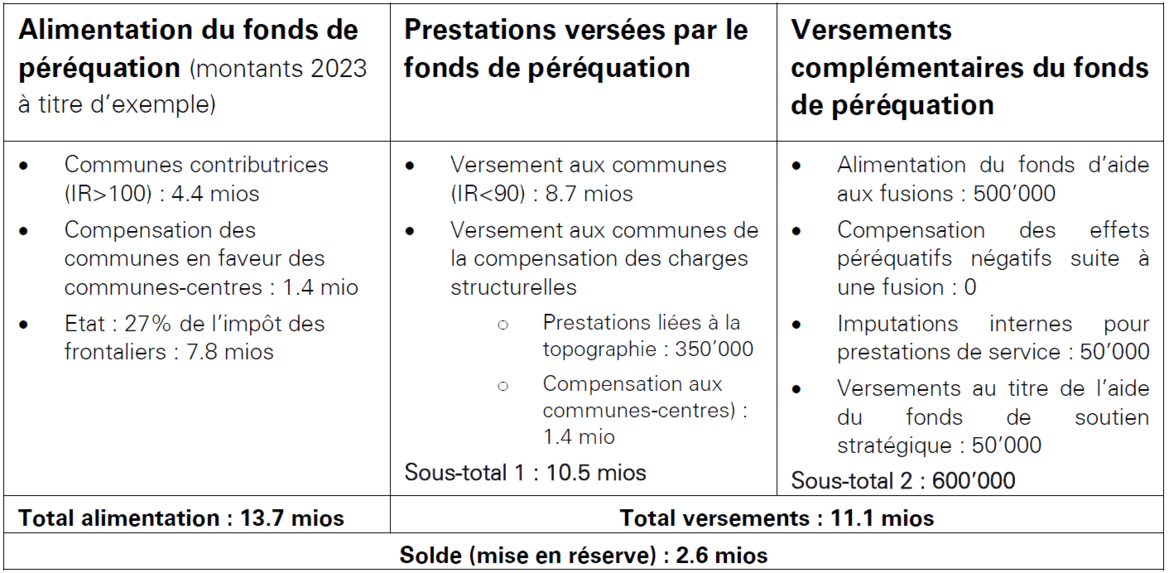

9.2. Péréquation financière directe

9.3. Péréquation financière indirecte

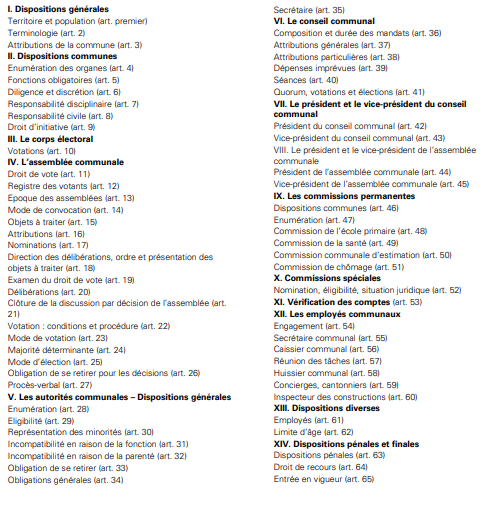

11.1. Loi sur les communes : structure du contenu

11.2. Règlement d’organisation et d’administration : structure du contenu

11.3. Les communes jurassiennes selon leur type, par district

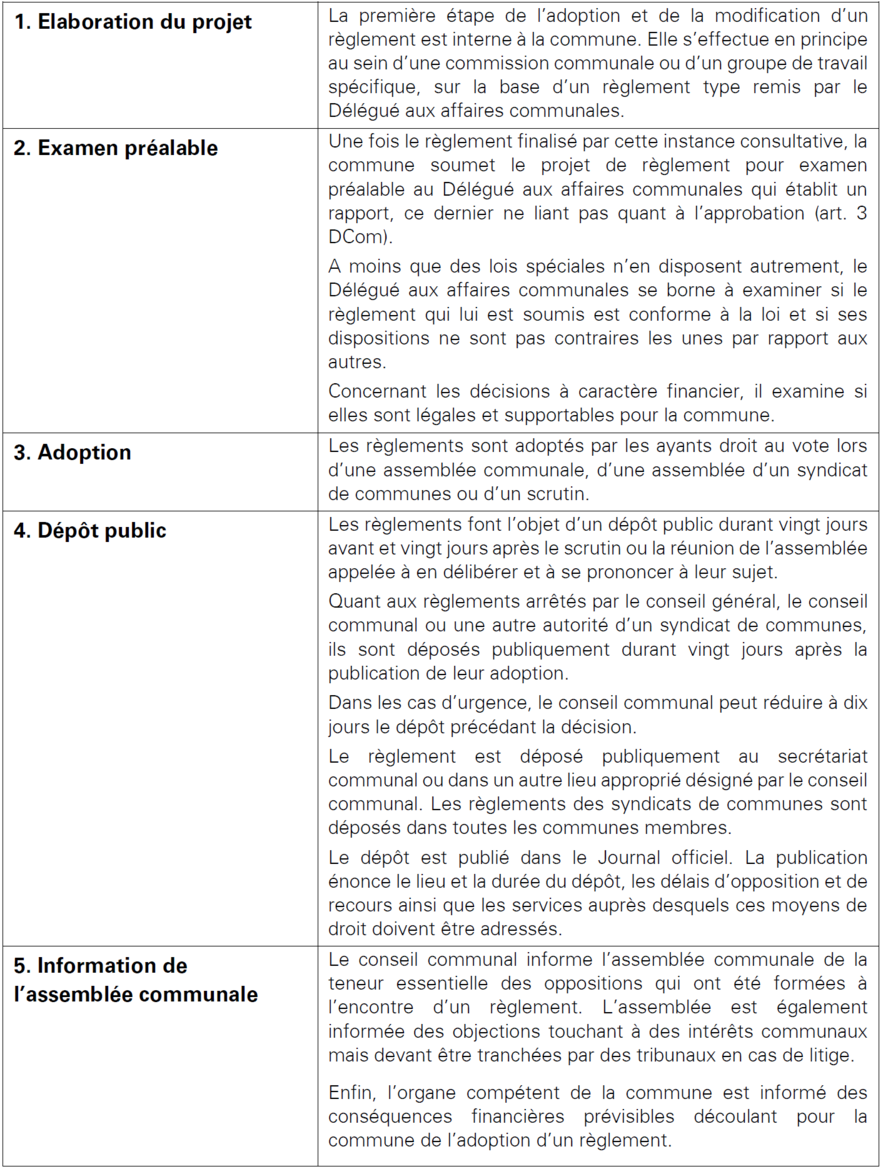

11.4. Procédure d’adoption ou de modification d’un règlement communal

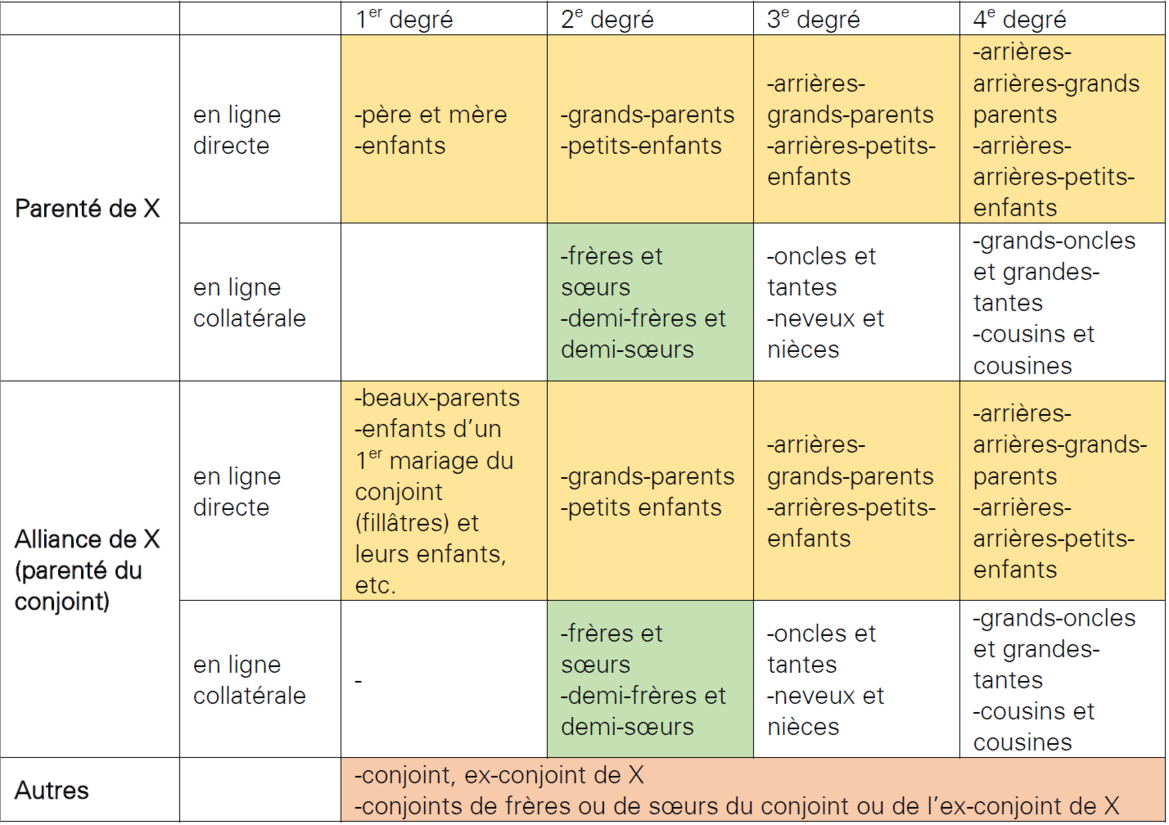

11.5. Incompatibilités en raison de la parenté

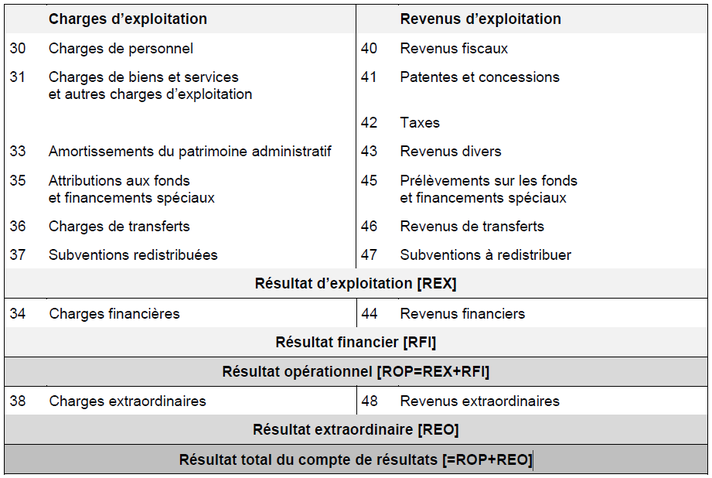

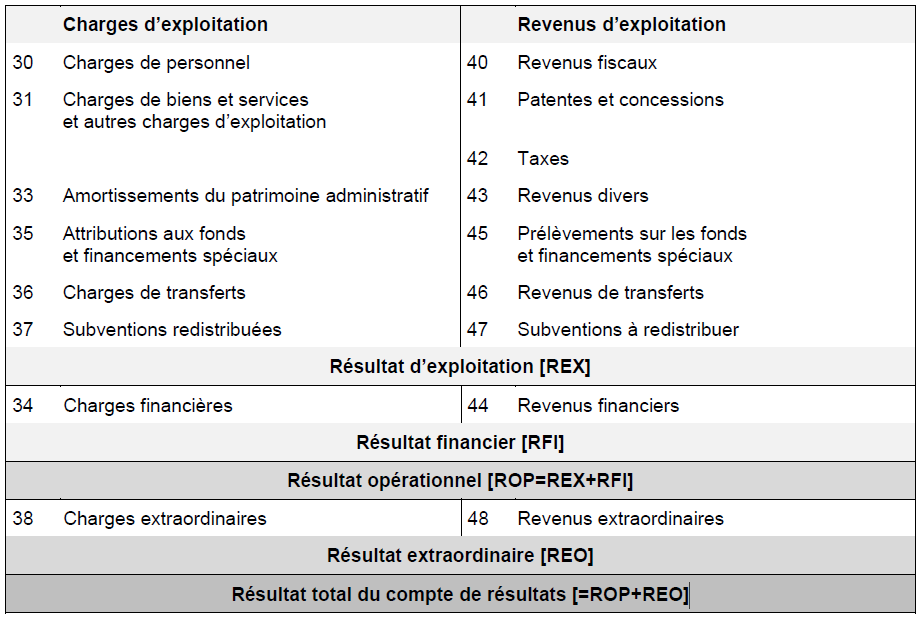

11.6. Administration financière des communes, compte de résultats

Face à la nouveauté de certaines procédures, à la complexité de certaines thématiques, au nombre croissant de bases légales et réglementaires et aux nombreux défis qui attendent les communes jurassiennes, il a paru nécessaire de présenter les principales dispositions de l’activité communale aux membres des autorités afin de leur faciliter la tâche. Du cadre général de l’activité des communes à la péréquation financière en passant par les obligations des personnes élues, le guide comprend 9 chapitres et plusieurs annexes.

Ce guide s’inscrit parfaitement dans la mission de conseil et d’assistance du Délégué aux affaires communales. Evolutif, il sera régulièrement mis à jour et amené à s’enrichir de thématiques et de bonnes pratiques nouvelles.

Pour le lecteur pressé, chaque chapitre comporte un bref résumé.

Les communes représentent l’échelon le plus local du fédéralisme suisse. Elles jouissent d’une autonomie dont le périmètre est fixé par la loi. Ce cadre général et légal est présenté au chapitre 2.

Les différents types de communes et de groupements de communes sont présentés au chapitre 3.

Dans le cadre de leurs attributions, les communes disposent d’un pouvoir normatif, soit celui d’édicter des normes qui s’imposent à tous. Il se concrétise dans les règlements communaux, dont le principal est le règlement d’organisation et d’administration. La règlementation communale fait l’objet du chapitre 4.

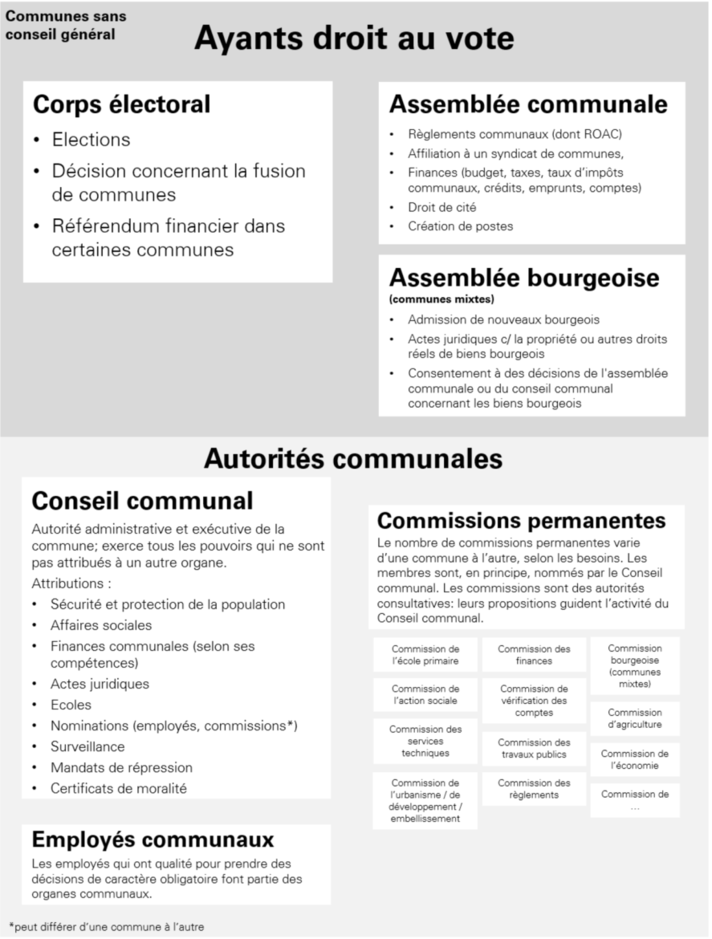

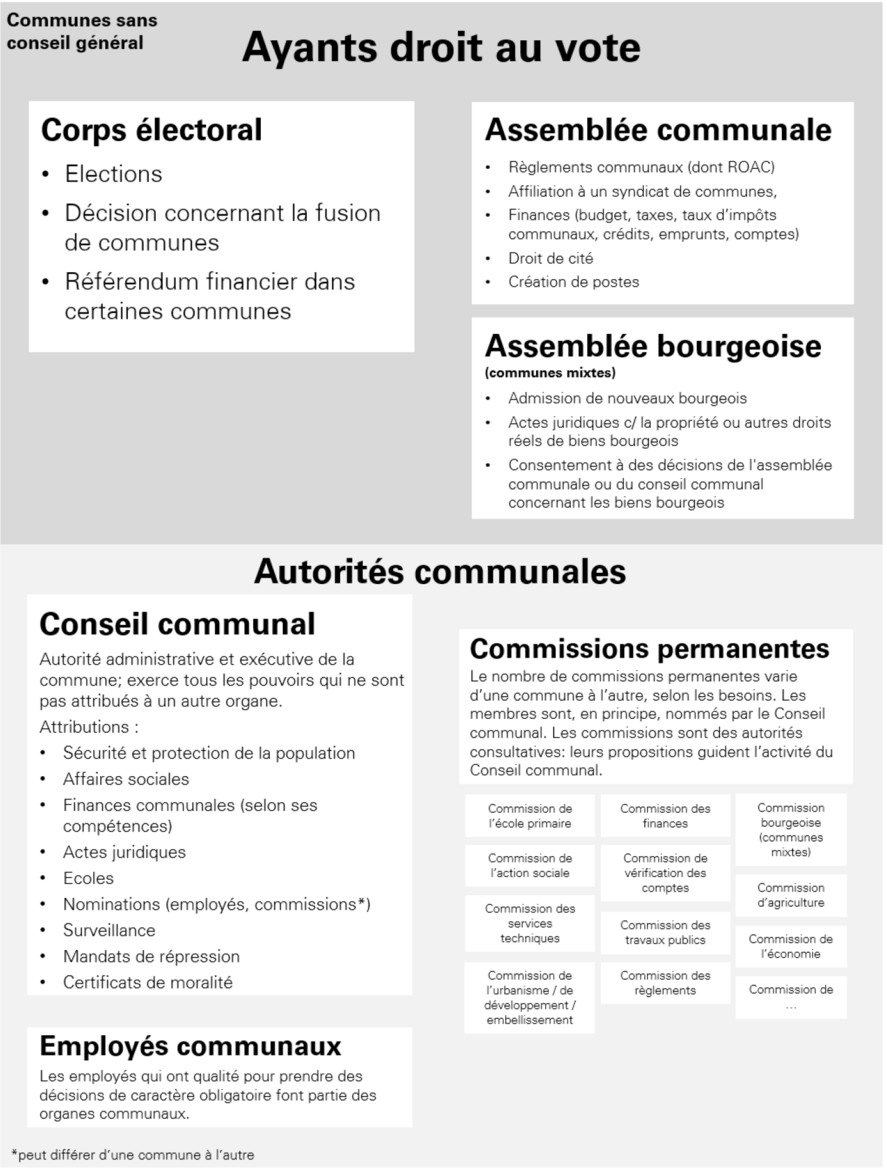

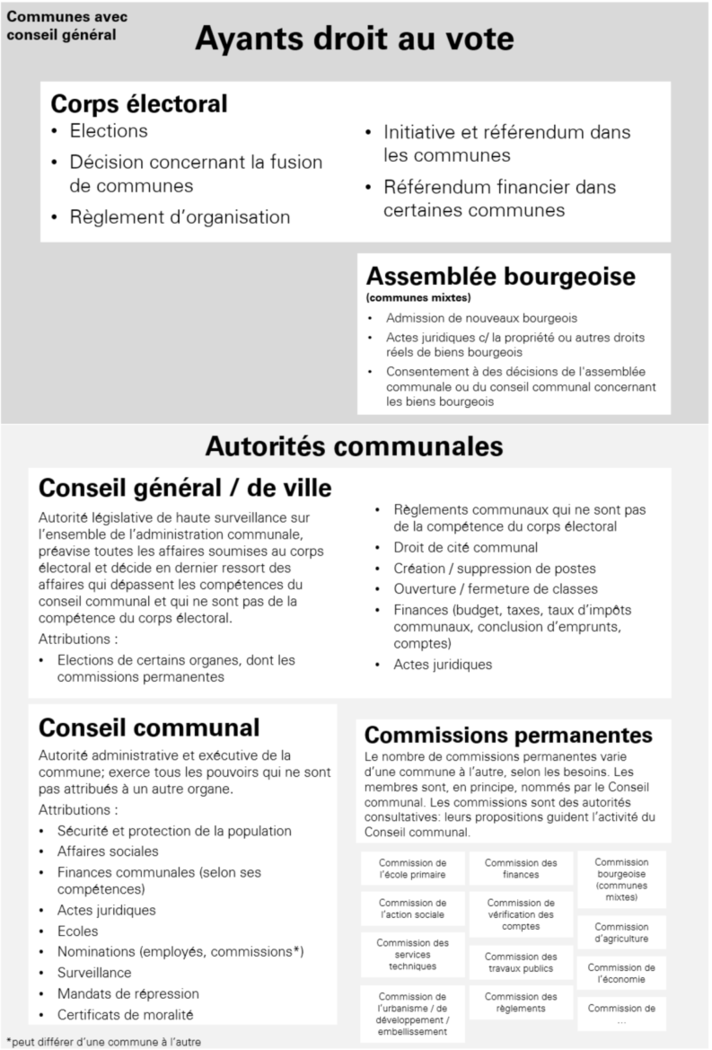

L’organe suprême de la commune est constitué de l’ensemble des ayants droit au vote, qui s’expriment en assemblée communale ou par voie de scrutin. Les règles précisant l’exercice du pouvoir de cet organe sont décrites au chapitre 5.

Les autorités communales, dont le fonctionnement et les compétences sont décrites au chapitre 6, sont le conseil général ou conseil de ville (ci-après : conseil général), le conseil communal et les commissions.

Les membres des autorités communales sont tenus de respecter un certain nombre d’obligations générales et particulières qui sont présentées au chapitre 7.

L’administration financière des communes doit également respecter un certain nombre de principes et de règles qui sont détaillées au chapitre 8.

Enfin, les buts et le fonctionnement de la péréquation financière intercommunale sont explicités au chapitre 9.

Plusieurs annexes complètent ce guide : la structure du contenu de la loi sur les communes, la liste des communes jurassiennes selon leur type, la procédure à suivre pour l’adoption ou la modification d’un règlement communal, un tableau des incompatibilités en raison de la parenté et le canevas à utiliser pour la présentation des comptes communaux (trois niveaux).

1.2. Rôle du Délégué aux affaires communales

Le Délégué aux affaires communales, unité administrative localisée à Delémont, est composé de deux postes à plein temps, à savoir un responsable et un contrôleur d’institutions, dont la mission générale est de favoriser les bonnes relations entre l’Etat et les communes, en servant notamment d’intermédiaire entre le Gouvernement, respectivement les services de l’Etat et les autorités communales. Ses autres missions principales sont :

- l’examen et l’approbation des règlements communaux ainsi que la mise à jour et la mise à disposition des communes de règlements-types;

- l’apurement des comptes communaux ;

- l’approbation des demandes de crédits des communes ;

- l’élaboration du rapport annuel sur les finances communales ;

- l’établissement des éléments de la péréquation financière directe ;

- l’organisation et la surveillance des élections communales générales ;

- la conduite de la politique cantonale en matière de fusions de communes ;

- le conseil et l’assistance aux élus et aux employés des communes ; le présent guide s’inscrit dans cette mission ;

- l’organisation de cours et de séances d’information à l’intention des élus et des employés communaux, en collaboration avec l’Association jurassienne des communes.

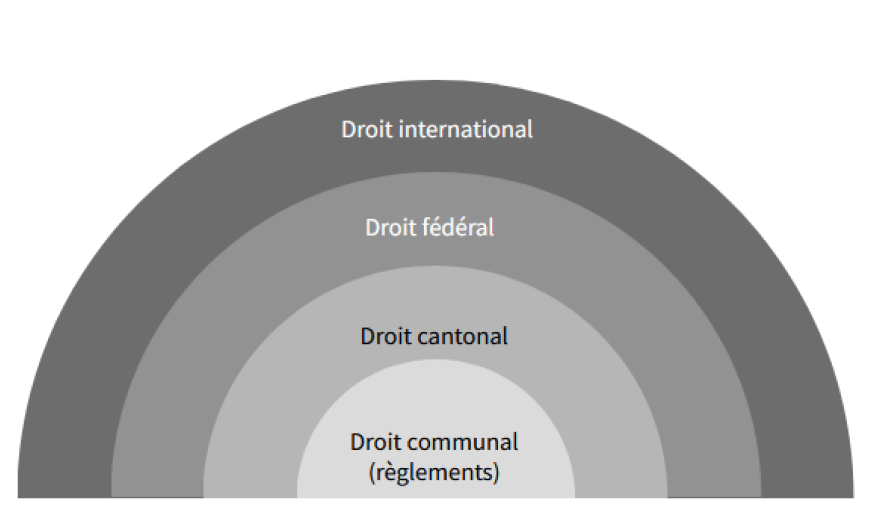

2.1. Fédéralisme et principe de subsidiarité

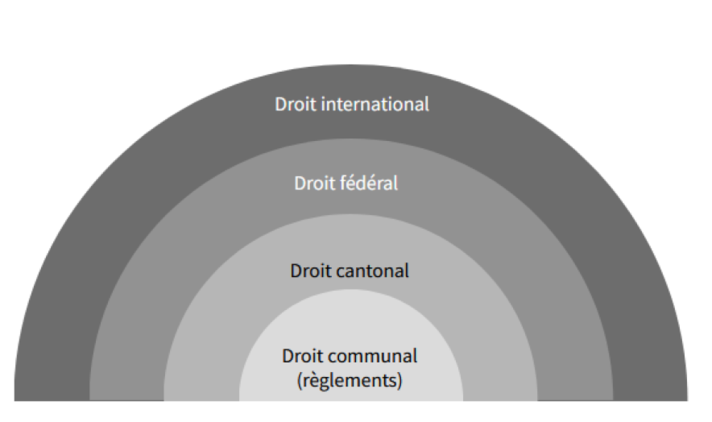

Depuis 1848, le fédéralisme permet à la Suisse de vivre la diversité dans l’unité. Dans un pays qui compte quatre langues nationales et se distingue par sa diversité géographique, le fédéralisme est un élément essentiel de la cohésion nationale.

La Constitution fédérale définit les compétences de la Confédération et des cantons. Ces derniers définissent à leur tour les compétences de leurs communes.

Les différentes compétences sont reparties entre Confédération, cantons et communes conformément au principe de subsidiarité. Ce principe ancré dans la Constitution fédérale (art. 5a) stipule que la collectivité de niveau supérieur ne se saisisse d’une tâche que si la collectivité de niveau inférieur n’est pas en mesure de s’en acquitter de manière suffisante ou satisfaisante.

Exemple : la gestion des déchets et de l’alimentation en eau sont des tâches communales, l’enseignement une tâche cantonale et la défense nationale une tâche fédérale.

La Confédération n’assume donc, en principe, que les tâches qui excèdent les possibilités des cantons ou qui nécessitent une réglementation uniforme par la Confédération. Elle est compétente dans tous les domaines qui lui sont attribués par la Constitution fédérale, en particulier en politique extérieure et politique de sécurité, douanes et monnaie, législation fédérale ou encore défense nationale. Les tâches qui ne relèvent pas expressément de la Confédération en vertu de la Constitution fédérale sont de la compétence des cantons. Dans certains domaines, comme celui des écoles supérieures, les compétences sont partagées.

Parmi les niveaux intermédiaires entre la Confédération et les cantons, figure la Conférence des gouvernements cantonaux (CdC). Les chefs des différents départements cantonaux se retrouvent au sein de conférences des directeurs pour coordonner les activités relevant de leurs domaines de compétence et arrêter des prises de position communes à l’intention de la Confédération. La responsabilité des projets de politique extérieure relève en principe de la CdC. S’agissant des projets de politique intérieure, la compétence incombe à la conférence dont ils relèvent. Quant aux projets d’importance stratégique, dont se chargent les gouvernements cantonaux parce qu’ils concernent les rapports qu’ils entretiennent avec la Confédération, ils sont en principe du ressort de la CdC.

La coordination avec les conférences des directeurs s’opère dans le cadre de rencontres régulières entre les présidences des conférences et la Conférence des secrétariats des conférences intercantonales, qui assure aussi la coordination technique. Exemples : Conférence des directrices et directeurs des départements cantonaux de justice et police (CCDJP), Conférence des directrices et directeurs cantonaux des affaires sociales (CDAS), Conférence des directrices et directeurs cantonaux des finances (CDF), Conférence suisse des directeurs cantonaux de l’instruction publique (CDIP). Conférence des directrices et directeurs cantonaux de la santé (CDS) ; etc.

Les cantons sont égaux devant la Constitution et jouissent d’une large souveraineté, notamment dans les domaines concernant le budget, le système politique et la fiscalité.

La commune est la plus petite unité politique en Suisse. Dans près d’une commune sur cinq, notamment dans les villes, le pouvoir législatif est représenté par un parlement. Dans les autres, il consiste en une assemblée communale, à laquelle tous les habitants qui ont le droit de vote peuvent participer (démocratie directe) : le peuple nomme l’Exécutif (conseil communal ou municipal) et prend les décisions politiques lui-même, sans l’intermédiaire de représentants.

Les communes exercent les compétences qui leur sont déléguées par la Confédération et par le canton, telles que la tenue du registre des habitants ou la protection civile, mais elles ont aussi des compétences propres dans plusieurs domaines comme l’approvisionnement en énergie, les infrastructures routières, l’aménagement du territoire ou encore la fiscalité.

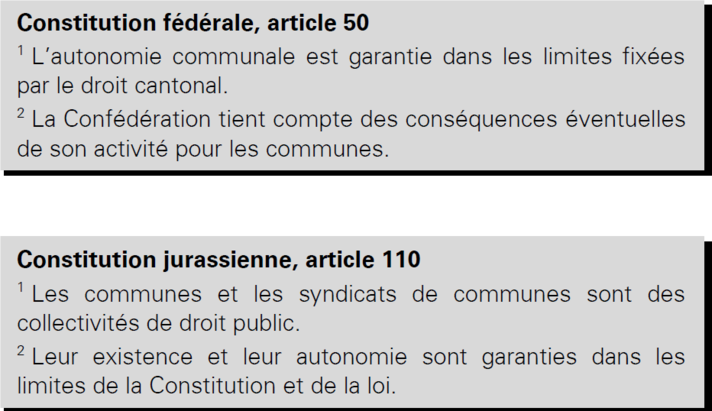

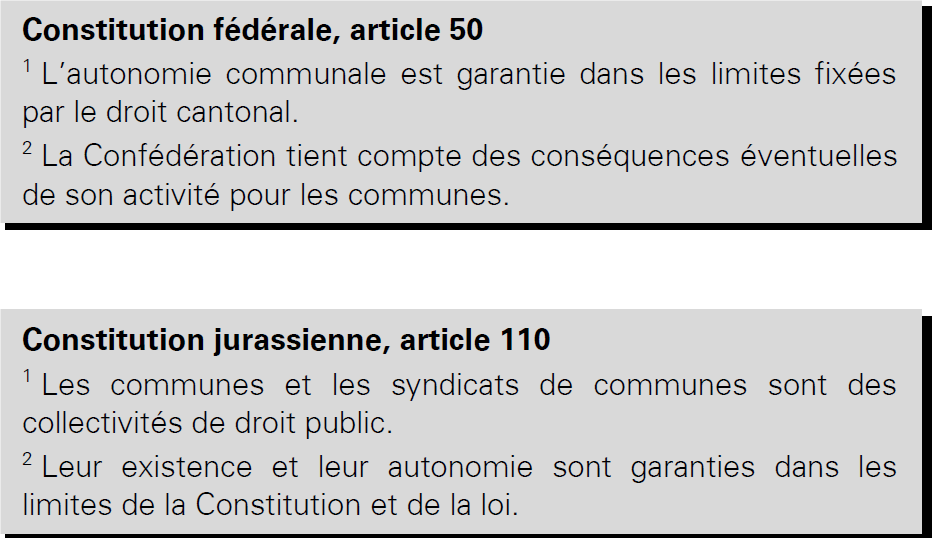

Cette répartition des tâches entre les trois niveaux du fédéralisme suisse est précisée par la législation. Les communes jouissent d’une autonomie dans un certain nombre de domaines dont le périmètre est fixé par la loi. L’autonomie communale est garantie par l’article 50 de la Constitution fédérale et par l’article 110, alinéa 2, de la Constitution jurassienne.

L’exécution de certaines tâches est partagée entre le Canton et les communes.

- Exemple : dans le domaine de l’enseignement, le Canton est responsable de la mise en œuvre des programmes scolaires, de l’engagement des enseignants ou de la planification des vacances scolaires alors que les communes ont pour tâche de mettre à disposition les infrastructures scolaires et certains moyens d’enseignement.

Pour l’accomplissement de certains services communaux ou régionaux déterminés, les communes peuvent s’organiser en groupements de communes, constitués sous forme de syndicats de communes, de rapport contractuel de droit public ou privé ou encore de personne morale de droit privé (art. 121 et 122 LCom).

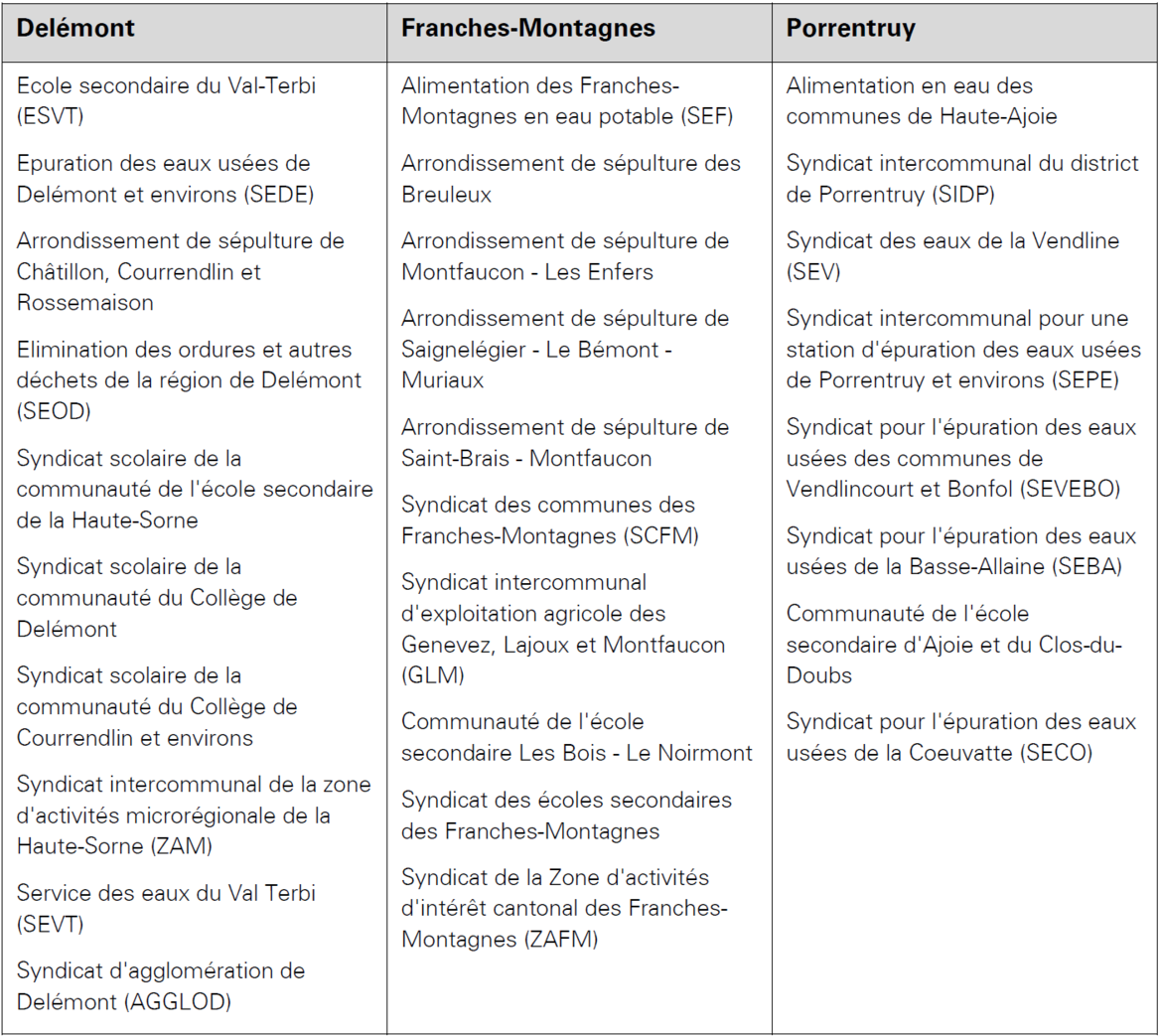

- Exemples de groupements de communes : AggloD (syndicat d’agglomération de Delémont) ; SEOD (Syndicat de gestion des déchets de Delémont et environs) ; SIDP (Syndicat intercommunal du district de Porrentruy) ; SCFM (Syndicat des communes des Franches-Montagnes) ; CESAC (Communauté de l’école secondaire d’Ajoie et du Clos du Doubs), cercles scolaires, etc.

Dans le Canton du Jura, le cadre légal de l’activité communale est fixé par les articles 110 à 120 de la Constitution cantonale, par la loi et par la réglementation communale. La principale base légale concernant les communes est la loi sur les communes du 9 novembre 1978 (RSJU 190.11). La structure et le contenu de la LCom sont présentés à l’annexe 11.1.

D’autres textes législatifs encadrent de façon détaillée les activités des communes :

- le décret sur les communes du 6 décembre 1978 (RSJU 190.111) traite des règlements (art. premier à 19), des procès-verbaux (art. 20 et 21), de la haute surveillance des communes (art. 22 à 27), des moyens de droit (art. 28 à 33) et des dispositions pénales (art. 34 et 35) ;

- le décret concernant l’administration financière des communes du 5 septembre 2018 (RSJU 190.611) fixe les règles sur les principes et la structure de la comptabilité, le plan financier, le budget, les comptes annuels, la comptabilisation des immobilisations, les financements spéciaux, les compétences financières et types de crédit, la vérification des comptes et la surveillance cantonale. Adopté dans le cadre de la mise en œuvre du modèle comptable harmonisé 2 (MCH2), il s’applique aux communes municipales, aux communes bourgeoises, aux communes mixtes, aux agglomérations de communes, aux sections de communes, aux associations intercommunales ainsi qu’aux autres corporations de droit public soumises à la loi sur les communes ;

- le décret sur la fusion de communes du 20 octobre 2004 (RSJU 190.31) s’applique quant à lui aux communes municipales et mixtes ; il fixe le cadre dans lequel « l’Etat conduit une politique incitative de fusion de communes » (art. premier) ;

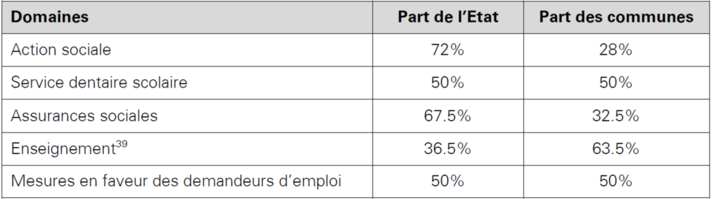

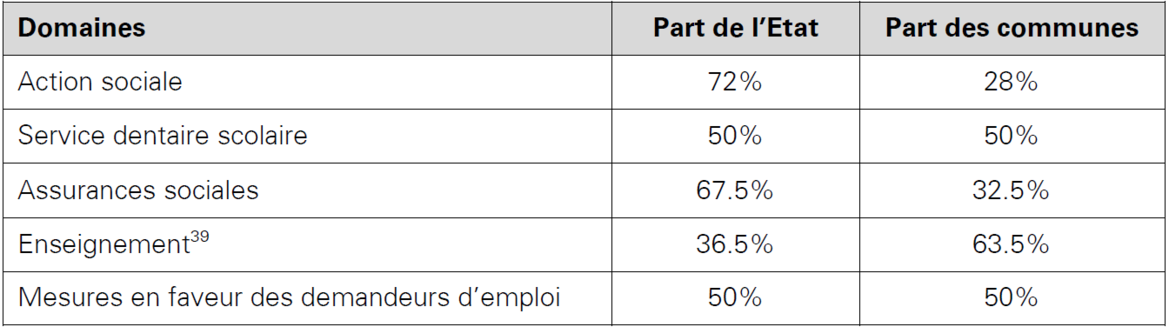

- la loi concernant la péréquation financière du 20 octobre 2004 (RSJU 651) définit les modalités de la péréquation financière directe et de la péréquation financière indirecte. La péréquation financière directe vise à réduire les disparités de ressources entre communes par l’allocation de moyens financiers à celles disposant des plus faibles ressources et par la compensation des charges structurelles. La péréquation financière indirecte a pour objectifs principaux la simplification et l’unification des procédures de calcul et la mise en commun des efforts des communes et de l’Etat dans les secteurs d’activité qui le justifient (répartition des charges dans les domaines de l’action sociale, du service dentaire scolaire, les assurances sociales, l’enseignement et les mesures en faveur des demandeurs d’emploi). ;

- l’ordonnance concernant les élections communales du 4 septembre 1984 (RSJU 161.19) s’applique aux élections populaires aux urnes dans les communes municipales, mixtes et bourgeoises ainsi que dans les sections de commune ;

- le décret sur la protection des minorités du 6 décembre 1978 (RSJU 192.222) fixe les règles de mise en œuvre de l’article 83 LCOM qui prévoit que lors de la constitution des autorités selon le système majoritaire, il sera équitablement tenu compte des minorités ;

- le décret concernant le pouvoir répressif des communes du 6 décembre 1978 (RSJU 325.1) détermine la procédure de dénonciation pour contravention punissable aux dispositions d'un règlement communal et le décernement d’amendes (ordonnances de condamnation).

En plus de la gestion administrative et financière, les activités des communes touchent de nombreux domaines comme la gestion de personnel, l’aménagement du territoire, l’environnement, l’alimentation en eau potable, l’épuration des eaux usées, la fourniture d’énergie, etc. Les communes sont tenues de respecter et d’appliquer les législations spécifiques à tous leurs domaines d’activités.

2.3. Les principes de l’activité administrative

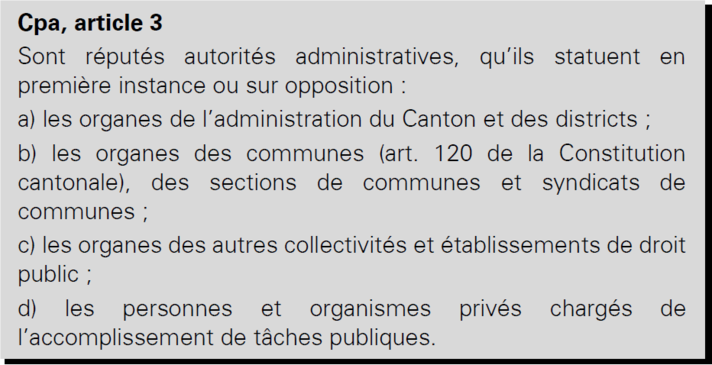

Les corporations de droit public auxquelles s’applique la LCom sont en outre soumises à la loi de procédure et de juridiction administrative et constitutionnelle du 30 novembre 1978 (Code de procédure administrative, Cpa, RSJU 175.1), dont l’article 3 dresse ci-dessous la liste des organes qui sont réputés autorités administratives.

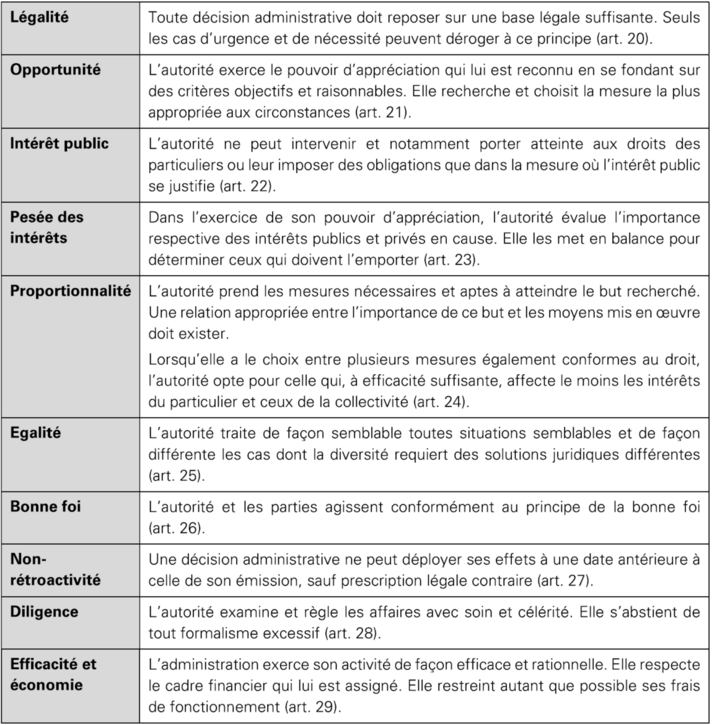

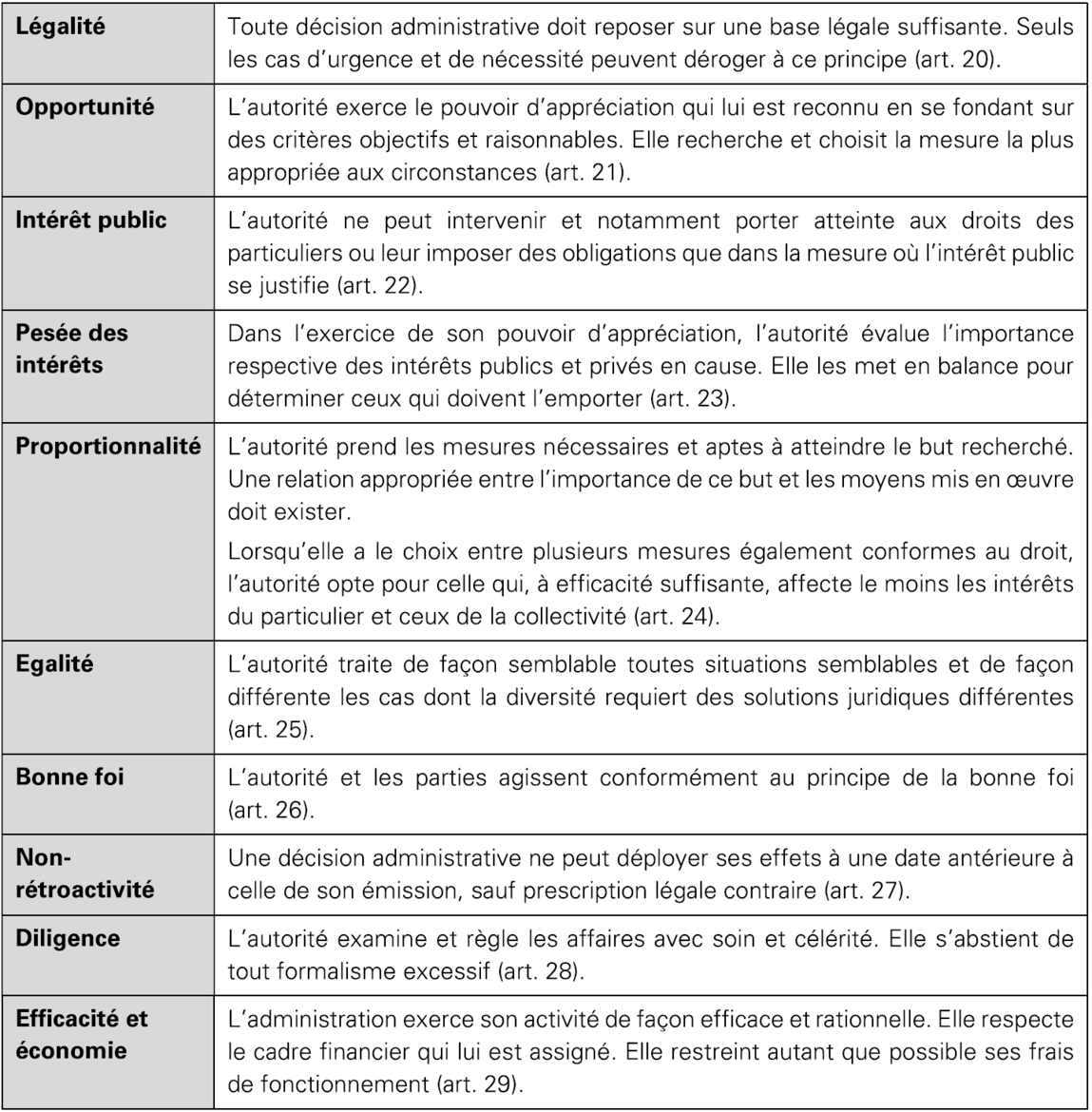

Dans le cadre de leurs actions et des décisions qu’elles prennent, les autorités administratives sont liées par la Constitution, la loi et les principes du droit. Ces derniers sont énumérés par le code de procédure administrative (art. 20 à 29, Cpa) :

Le Cpa régit la procédure à suivre dans les affaires qui doivent être réglées par des décisions d’autorités administratives, d’instances de la juridiction administrative et de la Cour constitutionnelle (art. premier Cpa).

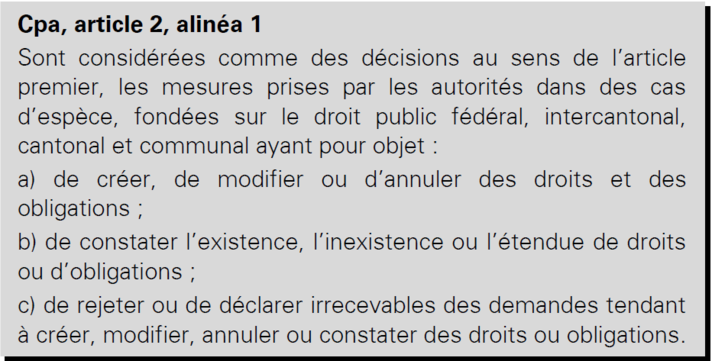

Elément-clé de la procédure administrative, la décision est « le point de rencontre entre l’administration et l’administré » (BROGLIN Pierre, WINKLER DOCOURT Gladys, MORITZ Jean, Procédure administrative et juridiction constitutionnelle. Principes généraux et procédure jurassienne, 2ème édition revue et augmentée, 2021, n°49 p.25). La notion de décision est précisée à l’article 2, alinéa 1, Cpa.

Toujours selon BROGLIN, WINKLER DOCOURT et MORITZ, 2021 (p.27), l’évolution récente tend à étendre la notion de décision à des actes matériels émanant des autorités afin d’offrir une protection juridique aux personnes touchées par ces actes. Il s’agit notamment de garantir aux personnes touchées qu’elles puissent exercer leurs droits de procédure, notamment le droit d’être entendu.

- Exemple : en 2022, la commune d’Alle a décidé de reporter les élections communales en raison de soupçons de corruption électorale. Suite au recours d’un citoyen de la commune, la juge administrative a annulé la décision du Conseil communal et conclu au maintien du scrutin, constatant notamment qu'aussi bien la réglementation cantonale que la réglementation communale rendaient obligatoire le déroulement du scrutin l'avant-dernier dimanche d'octobre, deux ans après l'élection du Parlement.

Pour déterminer si un acte d’une autorité doit faire l’objet d’une décision sujette à recours, il convient de se demander si le comportement en question est susceptible de porter atteinte aux droits fondamentaux ou la protection juridique de l’intéressé, au regard de l’article 29, alinéa 1, Cst. Féd : « Toute personne a droit, dans une procédure judiciaire ou administrative, à ce que sa cause soit traitée équitablement et jugée dans un délai raisonnable. »

Les décisions émanant d’un organe communal sont sujettes à opposition (art. 94ss Cpa) et à recours (art. 117ss Cpa). Les décisions en matière de droits politiques ne se contestent pas par une opposition mais par un recours fondé sur les articles 108 à 112 LDP (art. 56, al. 1, LCom).

Les électeurs de la commune peuvent en outre recourir contre les décisions qui touchent aux intérêts généraux de la commune (recours en matière communale ; art. 56, al. 2, LCom). Lorsque la contestation porte sur une décision de l’assemblée communale ou du conseil général, c’est la voie du recours qui doit être utilisée. Le délai de recours commence à courir le lendemain du jour de la séance. Le conseil communal représente la commune dans la procédure (art. 56, al. 3, LCom).

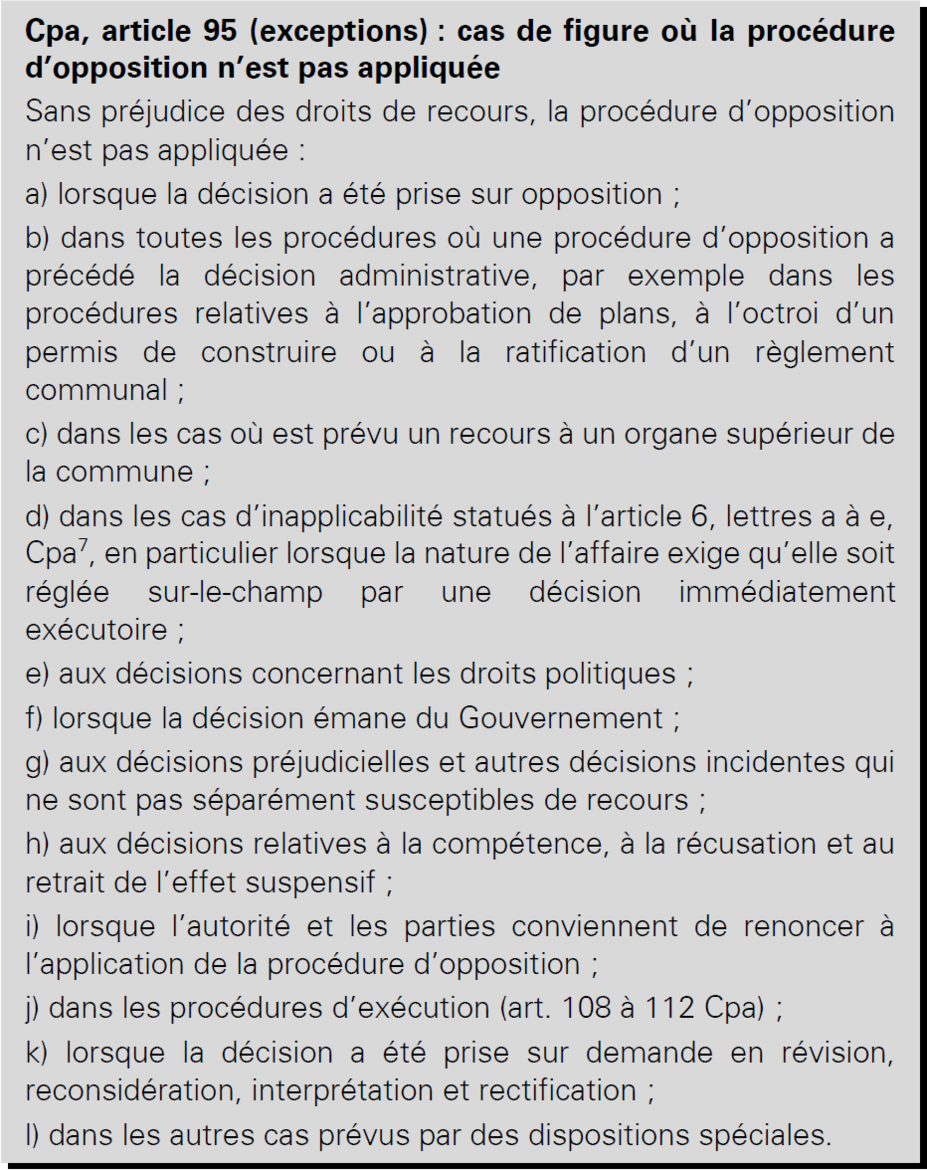

2.5.1. La procédure d’opposition (art. 94 à 107 Cpa)

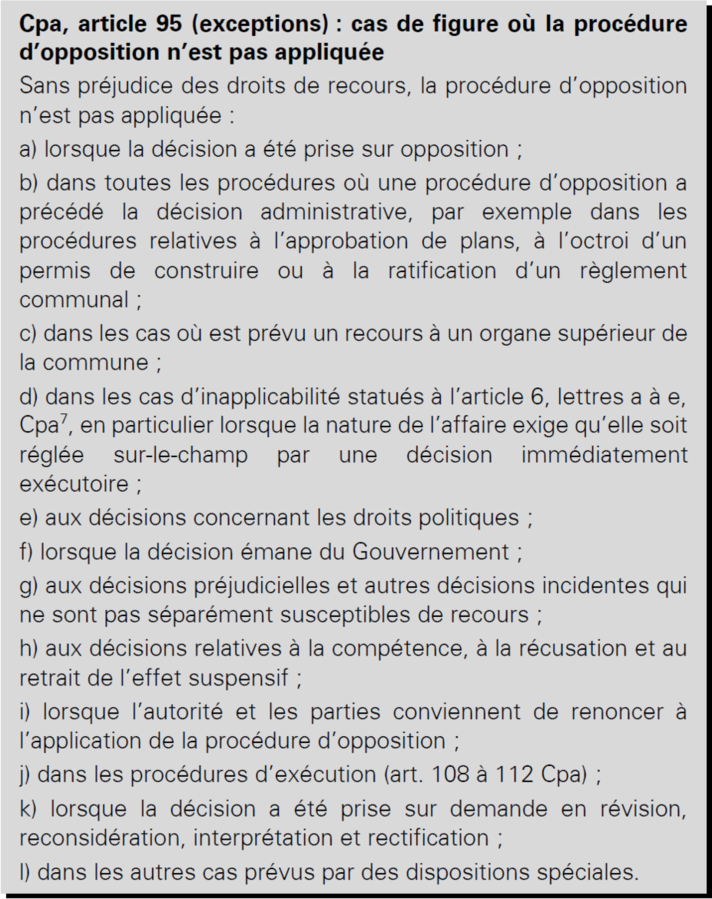

Pour autant qu’elle ne fasse pas partie des exceptions énumérées à l’article 95 Cpa ci-dessous, toute décision prise par une autorité administrative en première instance est sujette à opposition. Le texte de la décision doit mentionner le droit d’opposition (art. 94 Cpa).

La qualité pour former opposition est la même que celle pour déposer un recours (art. 120 Cpa), à savoir quiconque est particulièrement atteint par la décision attaquée et a un intérêt digne de protection à ce qu’elle soit annulée ou modifiée, ainsi que toute autre personne, organisation ou autorité lorsque des dispositions spéciales le prévoient.

L’opposition, motivée, est adressée par écrit à l’autorité qui a rendu la décision, dans les trente jours ou, s’il s’agit d’une décision incidente, dans les dix jours à compter de la notification. La décision incidente est une mesure qui doit être prise pour permettre l’avancement d’une procédure. Il s’agit notamment de décisions concernant la compétence de l’autorité, la récusation, l’assistance judiciaire, le retrait de l’effet suspensif, etc. (BROGLIN, WINKLER DOCOURT et MORITZ, 2021, n°68 p.35).

Concernant les motifs, l’opposant peut invoquer la violation du droit, y compris l’excès ou l’abus du pouvoir d’interprétation, la constatation inexacte ou incomplète des faits pertinents ou l’inopportunité.

L’opposition a un effet suspensif. Une décision peut toutefois prévoir qu’une opposition éventuelle n’aura pas d’effet suspensif, sauf si elle porte sur une prestation pécuniaire. L’autorité de recours compétente pour traiter sur le fond, ou son président s’il s’agit d’un collège, peut restituer l’effet suspensif sur demande. Elle statue alors sans délai (art. 99 Cpa).

La nouvelle décision doit être prise dans les trente jours dès la réception de l’opposition, ou dans un délai plus long si les circonstances l’exigent. Dans ce cas, l’opposant doit être informé de l’ajournement et de ses raisons avant l’expiration du premier délai (art. 103 Cpa).

Enfin, l’opposition peut être retirée tant que l’autorité n’a pas statué à son sujet (art. 105 Cpa).

2.5.2. La procédure de recours

L’article 117 Cpa fait la distinction entre deux types de recours : le recours de droit administratif ouvert auprès des instances ordinaires de la juridiction administrative (le juge administratif et la Cour administrative) et le recours administratif, ouvert auprès des instances spéciales de la juridiction administrative (le Gouvernement, la Commission cantonale des recours en matière d’impôts et d’autres instances prévues par la loi). Les différences principales entre ces deux types de recours portent d’une part sur les motifs de recours (art. 122 et 123, Cpa) et d’autre part sur le pouvoir de décision (art. 143 Cpa). Dans le recours de droit administratif, l’autorité saisie ne peut aller au-delà des conclusions du recourant ni modifier la décision à son détriment. En revanche, dans le recours administratif, le pouvoir de décision de l’autorité de recours est le même qu’en procédure d’opposition : la décision initiale peut être modifiée au détriment du recourant lorsqu’elle viole la loi ou repose sur des constatations de faits inexactes ou incomplètes.

Dans les deux cas, la procédure de recours intervient après la procédure d’opposition ou, lorsque celle-ci n’a pas lieu, après que l’autorité administrative de première instance a rendu sa décision.

Les articles 118 et 119 Cpa déterminent ce qui peut être l’objet d’un recours. Il s’agit généralement de décisions au sens de l’article 2 Cpa. Le recours doit être déposé dans les trente jours ou, s’il s’agit d’une décision incidente ou d’exécution, dans les dix jours dès la notification de la décision. Le droit cantonal et le droit fédéral prévoient parfois des délais spéciaux.

Les motifs pouvant être invoqués sur recours de droit administratif sont énumérés à l’article 122 Cpa, ceux sur recours administratif à l’article 123 Cpa. Il s’agit, en résumé, de la violation du droit, de la constatation inexacte ou incomplète des faits pertinents et l’inopportunité de la décision.

L’article 125 Cpa prévoit le recours pour déni de justice ou retard injustifié. Ainsi, une partie peut en tout temps recourir pour ces deux motifs contre une autorité qui, sans raison, refuse de statuer ou tarde à se prononcer. La partie qui subit dans ces cas un préjudice a droit à une indemnité équitable.

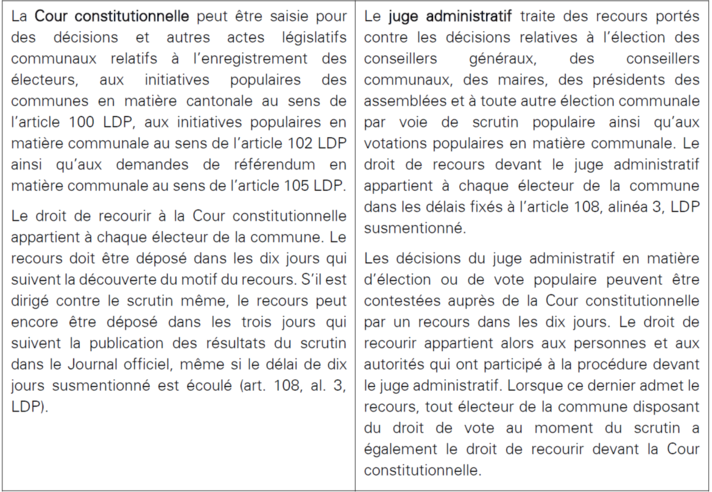

2.5.3. Voies de recours en matière de droits politiques

La loi sur les droits politiques ouvre des voies de recours devant la Cour constitutionnelle (art. 108 LDP) et le juge administratif (art. 110 LDP).

2.6. La surveillance de l’Etat

Les communes sont placées sous la haute surveillance de l’Etat, qui s’exerce par le Gouvernement, ses départements et ses services. Les communes sont tenues de fournir les renseignements nécessaires et de présenter les dossiers voulus en vue de l’exercice efficace de la haute surveillance.

L’Etat surveille en particulier la gestion financière et l’exécution des tâches qui sont attribuées aux communes par la Confédération et le Canton (art. 111 Cst.JU ; art. 43 LCom ; art. 22 à 27 DCom).

La surveillance de l’Etat se concrétise dans le cadre de l’approbation des règlements communaux (art. 44 à 47 LCom), l’examen des comptes (art. 48 à 50 LCom), la participation du Délégué aux affaires communales à des assemblées et à des séances (art. 52 LCom) ainsi que par la prise de mesures en cas d’irrégularités (art. 53 à 55 LCom ; art. 22 à 27 DCom).

Outre les règlements, certaines décisions des autorités de la commune doivent obtenir l’approbation du Délégué aux affaires communales pour être validées. Il s’agit des décisions concernant :

a) la conclusion d’emprunts non exclusivement destinés au remboursement ou au renouvellement de dettes d’emprunts existantes ;

b) les cautionnements et les sûretés analogues fournis par la commune, à l’exception des garanties fournies par les autorités des œuvres sociales ;

c) la participation financière à des entreprises, œuvres d’utilité publique et autres institutions semblables, ainsi que l’octroi de prêts qui ne constituent pas des placements sûrs ;

d) la suppression de droits de jouissance et autres que des tiers ont sur les biens communaux, par voie de contrat ou d’acte de classification.

Dans certains cas particuliers, le Gouvernement peut prendre certaines mesures spécifiques à l’encontre des communes (art. 25 DCom) :

- il peut arrêter le budget si les ayants droit au vote l’ont rejeté pour la seconde fois ; il en va de même pour la quotité des impôts communaux ;

- après sommation, il peut mettre en vigueur, modifier ou abroger des dispositions réglementaires qu’une commune refuse, en violation de ses obligations, d’adopter, d’adapter ou d’abroger ;

- il peut prolonger de manière appropriée la période de fonction réglementaire des anciens membres d’une autorité lorsque l’élection des nouveaux membres est différée ou déclarée nulle.

Par ailleurs, le Délégué aux affaires communales conseille, soutient et surveille les communes en matière de gestion financière, conformément aux articles 68 à 74 du DAFCom (cf. 8.11.).

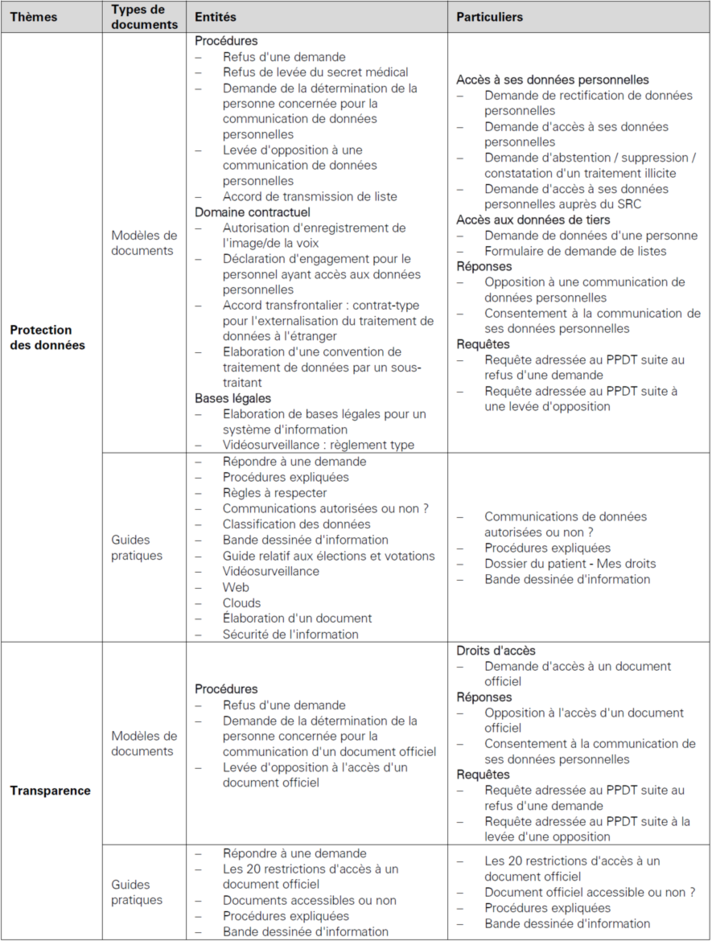

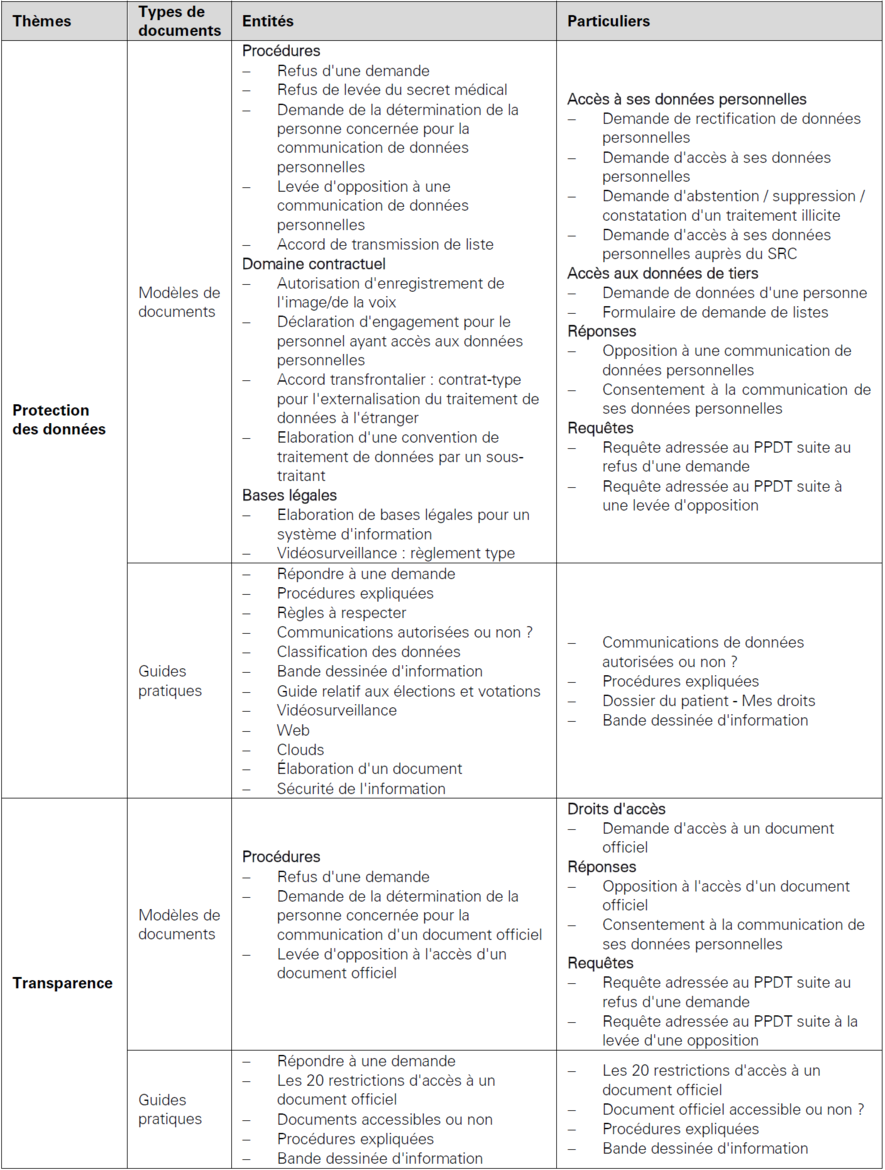

2.7. Protection des données et transparence

Avec le développement des données numériques, le législateur a estimé nécessaire de préciser le cadre visant à protéger les personnes qui font l’objet d’un traitement de données personnelles. C’est le but de la Convention intercantonale relative à la protection des données et à la transparence dans les cantons du Jura et de Neuchâtel (CPDT-JUNE) des 8 et 9 mai 2012 (RSJU 170.41).

Cette convention, fruit d’une collaboration entre les deux cantons, vise d’une part à protéger la personnalité et les droits fondamentaux des personnes dont les données personnelles font l’objet d’un traitement (art. premier, al. 1 et 2, CPDT-JUNE). D’autre part, elle a pour bu de permettre la formation autonome des opinions, de favoriser la participation des citoyens à la vie publique et de veiller à la transparence des activités des autorités (art. premier, al. 3, CPDT-JUNE).

La CPDT-JUNE s’applique aux entités ci-dessous, au nombre desquelles figurent les communes (art. 2 CPDT-JUNE) :

a) aux autorités législatives, exécutives, administratives et judiciaires cantonales, et aux organes qui en dépendent;

b) aux communes et aux organes qui en dépendent;

c) aux collectivités et établissements de droit public cantonaux et communaux;

d) aux personnes physiques et morales et aux groupements de personnes de droit privé qui accomplissent des tâches d'intérêt public ou déléguées par une entité au sens des lettres a à c;

e) aux institutions, établissements ou sociétés de droit privé ou de droit public cantonal dans lesquels une ou plusieurs entités au sens des lettres a à c disposent ensemble au moins d'une participation majoritaire, dans la mesure où ils accomplissent des tâches d'intérêt public.

L’application de la CPDT-JUNE est du ressort d’un préposé et d’une commission, nommés conjointement par les gouvernements cantonaux (art. 5 CPDT-JUNE). Ils s’acquittent de leurs tâches de manière autonome (art. 4 CPDT-JUNE).

Le préposé est chargé de promouvoir la protection des données et la transparence, en informant et sensibilisant le public et les entités au sujet des principes inscrits dans la CPDT-JUNE. En outre, il se prononce sur les projets d’actes législatifs ayant un impact sur la protection des données et la transparence, assiste et conseille les particuliers et les entités dans ces deux domaines.

- Exemple : les règlements communaux de sécurité locale doivent obtenir l’aval du préposé à la protection des données pour toutes les questions touchant à l’utilisation de la vidéo-surveillance.

Quant à la commission, composée de cinq membres, elle rend les décisions prévues par la CPDT-JUNE.

Le site Internet du préposé propose notamment un grand nombre d’informations et de documents concernant les domaines de la protection des données et de la transparence, tant à l’intention des citoyens que des autorités :

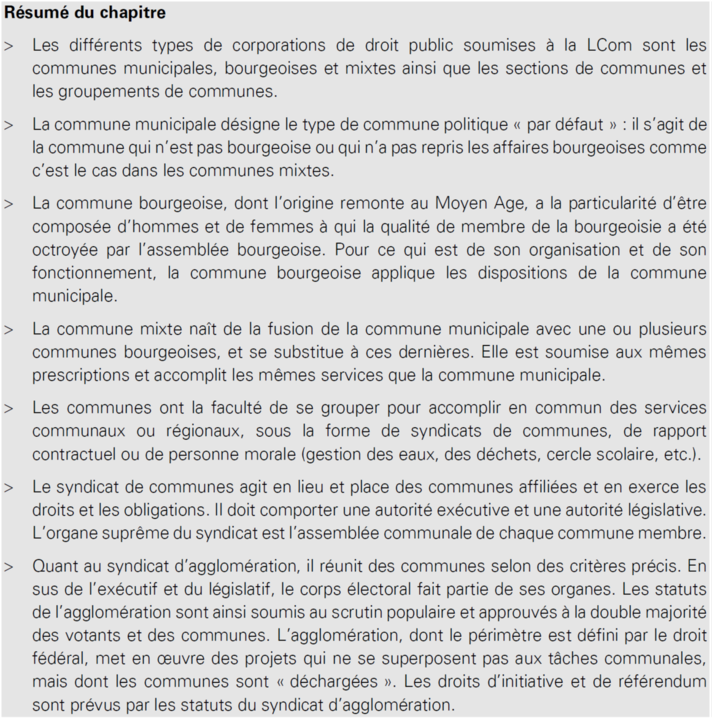

La LCom énumère les différents types de corporations qui lui sont soumises (article premier LCom). Il s’agit des communes municipales, bourgeoises et mixtes, des sections de communes et des syndicats de communes. Ces collectivités sont des corporations de droit public au sens des articles 52, alinéa 2, et 59, alinéa 1, du Code civil suisse (RS 210). L’article 52 dispense les corporations et les établissements de droit public ainsi que les associations n’ayant pas de but économique de l’obligation de se faire inscrire au registre du commerce. L’article 59 précise que le droit public de la Confédération et des cantons demeure réservé pour les corporations ou les établissements qui lui sont soumis et pour ceux qui ont un caractère ecclésiastique.

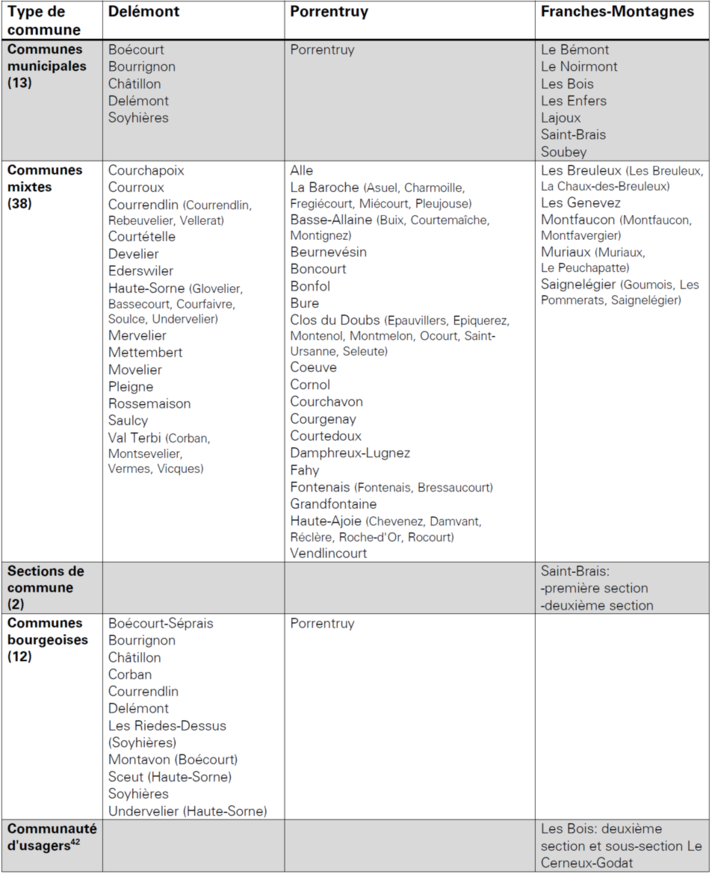

Le tableau de l’annexe 11.3 présente les communes jurassiennes selon leur type, par district.

La commune municipale, ou municipalité, a été introduite sous la République Helvétique en 1798, période qui marque la fin de l’Ancien Régime en Suisse et le début de la modernisation politique du pays. Par la suite, l’instauration d’un régime démocratique dans le canton de Berne en 1831, avec la fin du règne du patriciat et l’adoption d’une constitution élaborée par une assemblée élue par le peuple, a vu l’établissement du « dualisme communal » qui s’est caractérisé par l’institution d’une commune municipale cohabitant avec une commune bourgeoise.

Au sens de la LCom, la commune municipale désigne le type de commune politique « par défaut », à savoir qui n’est pas bourgeoise ou qui n’a pas repris les affaires bourgeoises comme c’est le cas dans les communes mixtes. Les éléments qui la constituent, ses attributions, les organes qui la composent et les principes en matière de fusion de communes sont définis aux articles 68 à 100 de la LCom présentés ci-après (cf. chapitre 4 à 7).

Les bourgeoisies organisées sous forme de communes constituent les communes bourgeoisesau sens de la LCom (art. 101 à 106). A ce jour, le Canton du Jura connaît douze communes bourgeoises : Boécourt-Séprais, Bourrignon, Châtillon, Corban, Courrendlin, Delémont, Montavon, Porrentruy, Les Riedes-Dessus, Sceut, Soyhières et Undervelier.

Les attributions de la commune bourgeoise sont les suivantes :

a) la promesse ou l’octroi de la qualité de membre de la bourgeoisie ;

b) le rôle des bourgeois et l’établissement des actes d’origine à l’intention de leurs membres ;

c) l’administration de leurs biens ;

d) l’exercice des attributions qui leur sont confiées par des lois spéciales et par les règlements bourgeois.

L’organisation et la gestion de la commune bourgeoise sont définies par un règlement, le règlement d’organisation et d’administration de la commune bourgeoise (ROACB). Les organes de la commune bourgeoise sont l’assemblée bourgeoise, les autorités (conseil bourgeois et commissions bourgeoises) et les employés bourgeois.

La commune bourgeoise doit prendre en considération les besoins de la commune municipale dans la gestion et l’utilisation de sa fortune. Elle peut se charger, par la voie de ses règlements, d’autres attributions répondant aux nécessités locales et qui ne sont pas assurées par la commune municipale ou par des sections de communes.

Pour le surplus, les dispositions relatives à la commune municipale s’appliquent par analogie à la commune bourgeoise (art. 106 LCom).

3.2.1. L’assemblée bourgeoise

Elle se compose des bourgeois et des bourgeoises domiciliés dans la commune qui possèdent le droit de vote en matière cantonale. L’article 2, alinéa 2, de la LDP prévoit toutefois que le règlement de la commune bourgeoise peut accorder le droit de vote à tous les bourgeois et bourgeoises jouissant des droits civiques et domiciliés hors de la commune.

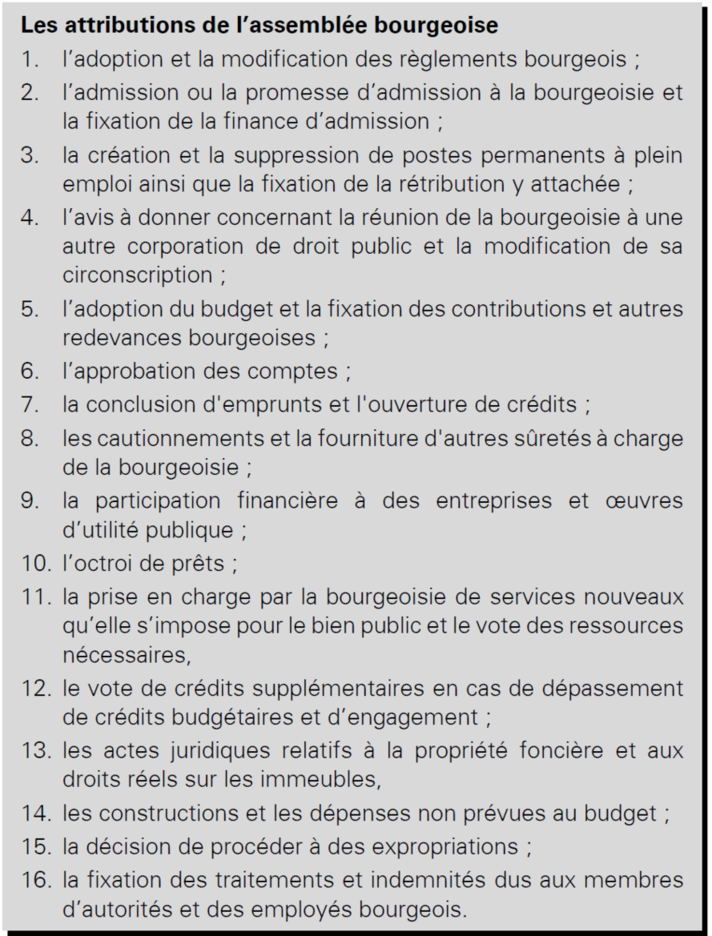

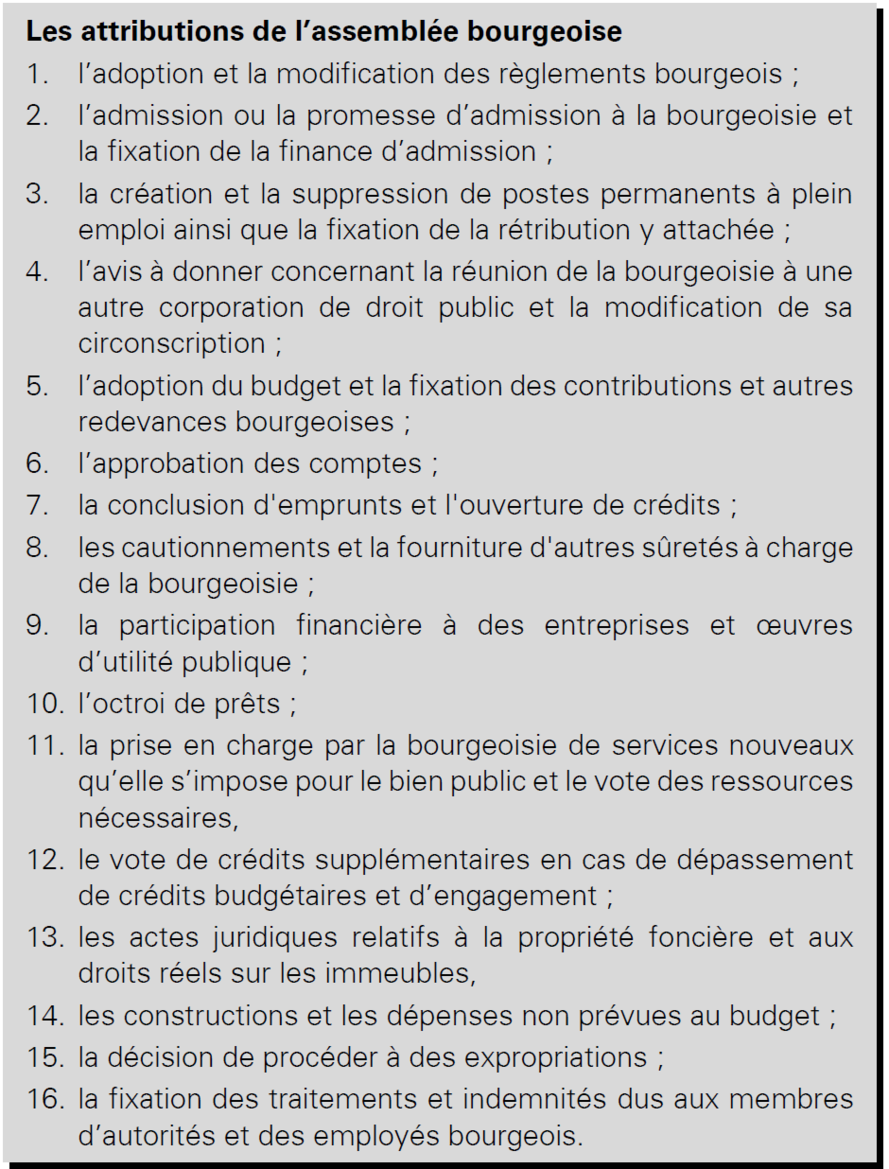

Les règles générales relatives à l’assemblée communale s’appliquent à l’assemblée bourgeoise. Les attributions de l’assemblée bourgeoise (art. 16 ROACB) correspondent à celle de l’assemblée communale, à l’exception de l’admission à la bourgeoisie et de la fixation de la finance d’admission, qui n’existe pas pour l’assemblée communale.

Les montants de la compétence financière de l’assemblée sont fixés par le ROACB. Les décisions relatives aux règlements et à certains engagements financiers sont, comme les autres types de communes, soumises à l’Etat pour approbation. L’assemblée bourgeoise dispose en outre de compétences en matière d’élection des membres des autorités. Il lui appartient en effet de nommer le président et le vice-président des assemblées, le président et les membres du conseil bourgeois, le secrétaire et le caissier, les membres de la commission de vérification des comptes ainsi que les scrutateurs.

3.2.2. Le conseil bourgeois

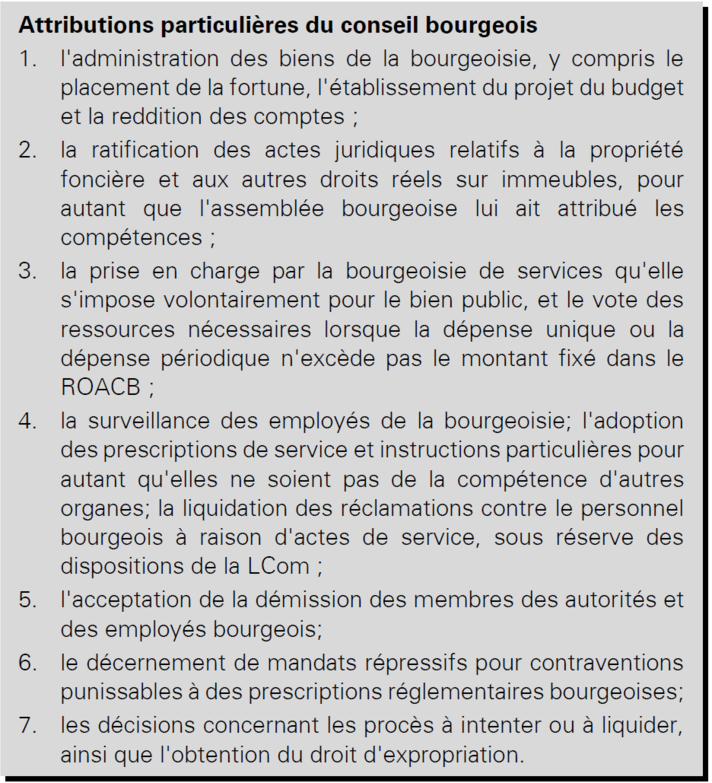

Le conseil bourgeois est l’autorité ordinaire d’exécution et d’administration de la commune bourgeoise. Il traite en général toutes les affaires administratives de la bourgeoisie qui ne sont pas confiées expressément à un autre organe. Il prépare les affaires qui sont soumises à l’assemblée, comme par exemple les propositions relatives aux demandes d’admission.

Il dispose d’attributions particulières, énumérées à l’article 41 du ROACB:

La commune mixte naît de la fusion de la commune municipale avec une ou plusieurs communes bourgeoises existant sur son territoire (art. 107 à 113 LCom). La fusion est possible en tout temps sous réserve de décisions concordantes des ayants droit au vote des communes concernées et de l’approbation par le Gouvernement du ROAC de la commune mixte.

Dès lors, la commune mixte se substitue à la commune municipale et à la commune bourgeoise. Elle est soumise aux mêmes prescriptions que la commune municipale et accomplit les mêmes services. En outre, elle administre les biens bourgeois conformément à leur destination.

L’assemblée bourgeoise de la commune mixte comprend les bourgeois et les bourgeoises qui y sont domiciliés et qui ont le droit de vote en matière cantonale. Son président et son vice-président sont choisis parmi ses membres. Le secrétaire communal tient le procès-verbal.

L’assemblée bourgeoise statue sur la réception de nouveaux membres ayant droit aux jouissances choisis parmi les personnes qui possèdent en principe le droit de cité de la commune mixte, sur les actes juridiques portant sur la propriété ou d’autres droits réels de biens appartenant à la bourgeoisie et sur le consentement à donner à des décisions de l’assemblée communale ou du conseil communal concernant les biens bourgeois affectés à des fins purement bourgeoises par la fondation, l’acte de classification ou le règlement communal. Comme l’indique l’article 109, alinéa 2, LCom : « si les biens bourgeois sont affectés à des fins purement bourgeoises par la fondation, l’acte de classification ou le règlement, ils ne peuvent, même après la création de la commune mixte, être utilisés à d’autres fins sans le consentement de l’assemblée bourgeoise. »

Dans les affaires qui concernent les actes juridiques portant sur la propriété ou d’autres droits réels de biens appartenant à la bourgeoisie, un représentant du conseil communal assiste à l’assemblée bourgeoise avec voix consultative et droit de proposition.

La section de commune (art. 114 à 120 LCom) est une corporation territoriale de droit public reconnue comme telle et délimitée dans le règlement d’organisation de la commune municipale ou mixte. Elle exerce, conformément au règlement communal, des attributions permanentes en lieu et place de la commune municipale ou mixte. Elle est placée sous la surveillance de la commune municipale ou mixte.

- Exemple : le règlement d’organisation et de jouissance de la 2ème section de Saint-Brais, datant de 1951 et modifié en 2012 et en 2018, confie à cette corporation l’administration des biens de la section et l’accomplissement des services suivants, en lieu et place de la commune municipale de Saint-Brais : construction et entretien des chemins, encaissement de la taxe des chiens et police du feu. Jusqu’en 2018, le déneigement des chemins de la section incombait aux usagers. Cette tâche est depuis lors assumée par la commune municipale.

Les dispositions concernant l’organisation de la commune municipale s’appliquent par analogie à la section de commune.

3.5. Les groupements de communes

Les communes ont la faculté de se grouper en vue d’accomplir en commun des services communaux ou régionaux. Ces groupements peuvent prendre la forme de syndicats de communes, de rapport contractuel de droit public ou privé ou encore de personne morale de droit privé. Concernant les organisations de droit privé, le transfert de pouvoirs découlant de la souveraineté communale doit être soumis à l’approbation du Gouvernement (art. 121 et 122 LCom).

L’entente intercommunale (exemple : cercle scolaire) constitue la forme de regroupement de communes la moins contraignante. Des rapports contractuels permettent aux communes d’accomplir en commun des services publics spécifiques. Les statuts déterminant le mode de fonctionnement d’une entente sont de la compétence de l’assemblée communale des communes partenaires.

3.5.1. Le syndicat de communes

Le syndicat de communes est une corporation de droit public formée de deux ou plusieurs communes en vue de l’accomplissement d’un ou de plusieurs services déterminés de caractère communal ou régional (art. 123 LCom).

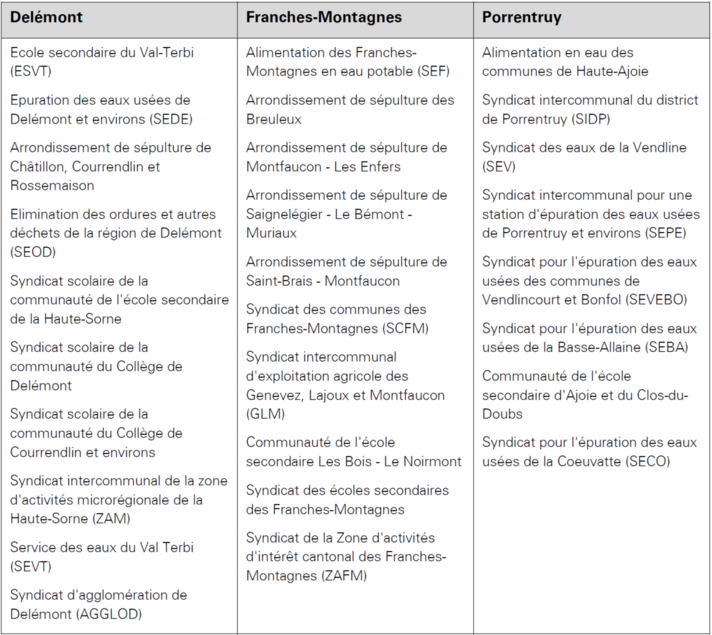

Les principaux syndicats de communes du canton du Jura, par district :

Les organes indispensables d’un syndicat de communes sont une autorité générale administrative et exécutive (le comité ou le conseil) et une institution à laquelle cette autorité est subordonnée, à savoir l’assemblée des délégués ou l’ensemble des ayants droit au vote dans les communes affiliées (assemblée communale, à moins que le règlement communal ne prescrive le scrutin en lieu et place de l’assemblée (art. 127, al.1, LCom)). Ainsi, au même titre qu’une commune, l’organe suprême du syndicat de communes est l’assemblée communale, sauf dans les communes qui ont un conseil général et dans celles qui connaissent le référendum « financier » obligatoire.

La création du syndicat est laissée à l’appréciation des communes. Elle comporte toutefois plusieurs exigences : l’acceptation préalable d’un règlement d’organisation (RO) du syndicat par toutes les communes intéressées (unanimité) et son approbation par le Gouvernement. Le règlement fixe la mission, l’organisation, la fourniture de moyens financiers, la responsabilité quant aux dettes du syndicat ainsi que le sort d’un excédent actif ou passif en cas de dissolution. Le RO précise également les conditions d’affiliation ultérieure d’autres communes.

Dans le cadre de ses attributions, le syndicat agit en lieu et place des communes affiliées et exerce dans le domaine concerné leurs droits et obligations. Le RO fixe les attributions des communes membres en leur qualité d’organe suprême du syndicat : adoption du RO, vote de toute dépense supérieure au montant de la compétence de l’assemblée des délégués, dissolution du syndicat, prise en charge des frais de fonctionnement et d’investissements du syndicat et approbation du transfert de tâches communales ou intercommunales au syndicat afin que ce dernier en assure la gestion commune au niveau régional.

Le règlement peut exiger, en vue du caractère obligatoire de certaines décisions de l’assemblée des délégués ou du corps électoral, que l’accord donné soit obtenu à la majorité simple ou à une majorité plus forte de communes affiliées, ou par un nombre de communes comprenant la majorité de la population du syndicat.

- Exemple : les décisions du SIDP et du SCFM qui sont du ressort des communes membres doivent être prises à la majorité des deux tiers.

Par ailleurs, afin qu’aucune commune n’exerce d’emprise sur un syndicat, la LCom prévoit que dans les syndicats formés de plus de deux communes, le RO ne peut attribuer à aucune d’entre elles le droit à la majorité des voix à l’assemblée des délégués ou au sein de l’autorité exécutive (art. 127, al. 3, LCom).

Les règles concernant la sortie du syndicat, sa dissolution et sa liquidation sont fixées aux articles 129 à 133 LCom. Cette dernière prévoit également la possibilité de constituer des syndicats avec des communes d’autres cantons (art. 134 LCom).

3.5.2. Le syndicat d’agglomération

Le syndicat d’agglomération se distingue du syndicat de communes sur un certain nombre d’éléments. Il réunit des communes selon des critères précis : elles ont en commun une commune-centre, elles sont liées entre elles du point de vue urbanistique, économique et culturel ou sont limitrophes et elles réunissent ensemble 20'000 habitants au moins (art. 135 LCom).

Les statuts de l’agglomération sont soumis au scrutin populaire dans les communes incluses dans le périmètre de l’agglomération et sont approuvés à la double majorité des votants et des communes (art. 135d LCom).

L’agglomération est constituée des organes suivants : le corps électoral, les communes membres, l’assemblée d’agglomération et le conseil d’agglomération (art. 135g LCom).

Contrairement au syndicat de communes, les tâches du syndicat d’agglomération sont définies explicitement par la loi sur les communes (art. 135e LCom). Il s’agit d’une part de l'élaboration d'un plan directeur régional et la réalisation des tâches qui lui sont liées, conformément à la loi sur les constructions et l'aménagement du territoire, et d’autre part la coordination et la collaboration dans les domaines de l'aménagement du territoire, de la mobilité et des transports, des équipements et des services, du patrimoine et du paysage, de l'énergie, de la communication, du développement économique ainsi que de la gestion administrative et technique.

Le syndicat d’agglomération, dont la problématique particulière est définie par le droit fédéral, met en œuvre des projets qui ne se superposent pas aux tâches communales mais les appréhendent différemment. Les communes sont ainsi « déchargées » de certaines tâches par l’agglomération qui se substitue à elles et qui exerce les droits et obligations de celles-ci (art. 135f LCom). Pour mémoire, la LCom a été modifiée en 2009 par l’ajout d’une section introduisant le syndicat d’agglomération (art. 135 à 135n LCOM).

La reconnaissance par la Confédération du projet d’agglomération de Delémont et la collaboration intercommunale voulue par le plan directeur cantonal ont nécessité l’adoption de nouvelles dispositions légales devant permettre d’une part l'institutionnalisation de l'agglomération de Delémont et, d'autre part, aux communes concernées par l'intercommunalité, de planifier leur territoire conjointement par un plan directeur régional. La loi du 25 juin 1987 sur les constructions et l’aménagement du territoire (RSJU 701.1) a ainsi également été modifiée à ce moment-là. Quant au critère démographique, qui fixe le nombre minimum d’habitants de l’agglomération à 20'000, il correspond à celui exigé par la Confédération.

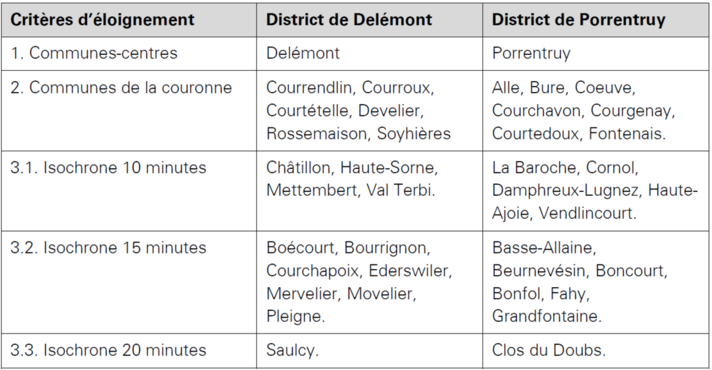

Font partie de la couronne d’agglomération toutes les communes qui sont reliées au centre d’un point de vue fonctionnel. Une commune est considérée comme faisant partie d’une couronne d’agglomération lorsque plus d’un tiers des personnes occupées qui y résident travaillent dans les communes-centres d’une même agglomération.

Le syndicat d’agglomération n’est pas une fin en soi : il se situe dans une perspective de repenser l’organisation des communes et de pérenniser des structures politiques plus efficientes comme la fusion de communes.

Dans la mesure où l’agglomération est appelée à intervenir également envers les citoyens, le législateur a considéré comme indispensable le fait que l’agglomération ait une légitimité forte auprès de la population. C’est la raison pour laquelle l’organe suprême du syndicat d’agglomération est le corps électoral, qui dispose des droits d’initiative et de référendum (art. 135i à 135k LCom). Quant à l’assemblée d’agglomération, elle est composée de l’ensemble des conseillers communaux des communes membres dont les voix sont pondérées conformément aux statuts (LCom, art. 135m).

Les principales caractéristiques d’un syndicat d’agglomération sont les suivantes :

- la constitution du syndicat est engagée sur requête au Gouvernement qui en fixe ensuite le périmètre ;

- une assemblée constitutive composée des membres des conseils communaux des communes concernées désigne son président et dote l’agglomération d’un RO, dénommé « statuts » ;

- la double majorité des votants et des communes est nécessaire pour la constitution de l’agglomération ;

- les statuts déterminent notamment la pondération des voix des membres du syndicat et les critères relatifs aux contributions financières des communes ;

- droit d’initiative : le corps électoral de l’agglomération ou trois communes membres peuvent demander l’adoption, la modification ou l’abrogation de dispositions des statuts ;

- référendum obligatoire : le corps électoral et les communes (assemblées communales ou conseil général) se prononcent sur l’adoption et la modification des statuts de l’agglomération et sur les dépenses nouvelles soumises au référendum obligatoire par les statuts ; la double majorité des votants et des communes est requise ;

- référendum facultatif : le corps électoral peut être amené à se prononcer sur les décisions de l’assemblée d’agglomération ;

- l’assemblée d’agglomération est composée de l’ensemble des conseillers communaux des communes membres ; ses compétences sont l’élaboration du programme d’activité de l’agglomération, l’adoption des règlements de portée générale, l’adoption du budget et l’approbation des comptes, les décisions relatives aux dépenses qui relèvent de sa compétence et l’exercice de toute autre compétence que lui attribuent les statuts ;

- le conseil d’agglomération est composé de l’ensemble des maires des communes membres, sans pondération de voix ; il est compétent pour assumer toutes les tâches qui ne sont pas dévolues à l’assemblée par la loi ou les statuts.

Dans le cadre de leur autonomie communale, les communes établissent leur propre législation, sous la forme des règlements nécessaires à leur organisation et à l’exercice de leurs attributions.

Ce pouvoir normatif est toutefois limité par certaines dispositions du droit international et par les normes légales de la Confédération et du Canton. Les règlements communaux doivent en effet respecter le droit supérieur, conformément au principe de la hiérarchie des normes :

Les communes peuvent prévoir des amendes dans leurs règlements et leurs dispositions d’exécution pour en assurer l’application, pour autant que des dispositions pénales fédérales et cantonales ne soient pas applicables (art. 6 LCom).

4.1.1. Le ROAC, règlement principal de la commune

Le règlement principal de la commune est le règlement d’organisation et d’administration (ROAC) basé sur la LCom. La structure et le contenu du ROAC sont présentée à l’annexe 11.2.

L’adoption et la modification des règlements communaux sont du ressort des ayants droit au vote et ne peuvent être transmises à aucun autre organe, à moins que le ROAC ne les attribue expressément au conseil général voire au conseil communal. Une fois adoptés ou modifiés, les règlements communaux doivent être approuvés par l’Etat, à savoir le Gouvernement pour le ROAC et le règlement relatif aux émoluments, par le Délégué aux affaires communales pour les autres règlements, à moins que des lois spéciales n’en disposent autrement. C’est le cas par exemple du règlement communal sur les constructions, dont l’approbation est confiée au service du développement territorial par l’article 73, alinéa 1, de la loi sur les constructions et l’aménagement du territoire.

4.1.2. Les autres règlements communaux

Un grand nombre de règlements sont nécessaires pour encadrer l’activité des communes. En effet, la plupart de ces règlements se basent sur une loi ou un décret cantonal. Le Délégué aux affaires communales tient à la disposition des communes les règlements types pour chaque domaine d’intervention communal : élections communales, sécurité locale, impôt, constructions, traitement des membres des autorités communales, statut du personnel, gestion des eaux de surface et de l’approvisionnement en eau potable, élimination des déchets, garde et taxe des chiens, etc. Au total, ce sont près de 80 règlements différents qui les communes ont à disposition pour constituer leur arsenal juridique.

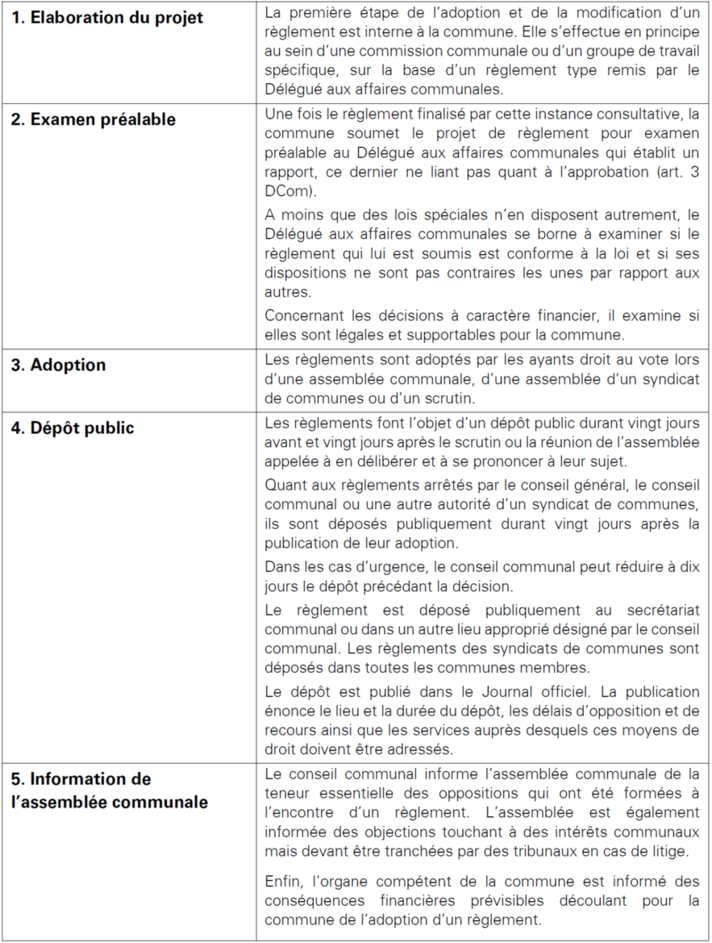

L’adoption ou la modification des règlements communaux doit suivre une procédure légale précise décrite dans le DCom (art. premier à 19). Une synthèse de cette procédure est présentée à l’annexe 11.4.

4.2. Les attributions de la commune

Selon l’article 72 de la LCom, la commune municipale, respectivement la commune mixte a toutes les attributions de caractère communal qui ne rentrent pas dans le champ d’activité d’une autre commune en vertu des dispositions légales. Elle décide selon sa libre appréciation, dans les limites de ses possibilités, si elle entend assumer de nouvelles attributions d’intérêt public qui ne lui sont pas déférées par l’Etat. C’est le cas par exemple pour les services communaux (art. 3 LCom). Elle collabore, dans la mesure prévue par les lois, à l’exécution des attributions de la Confédération et du Canton.

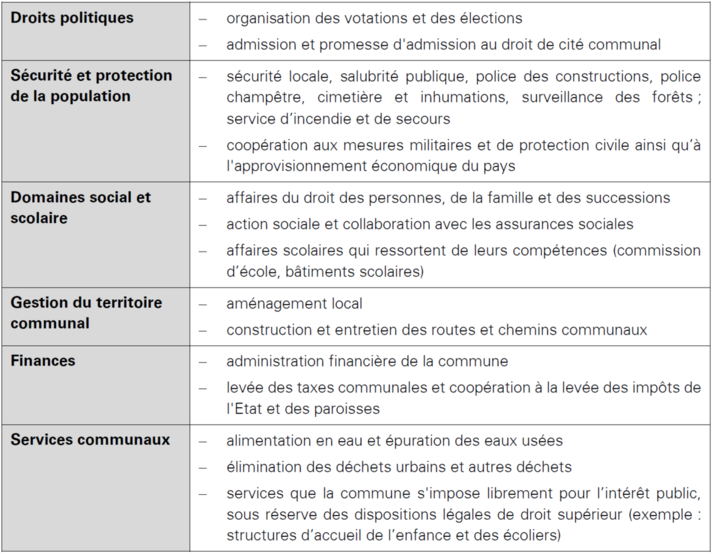

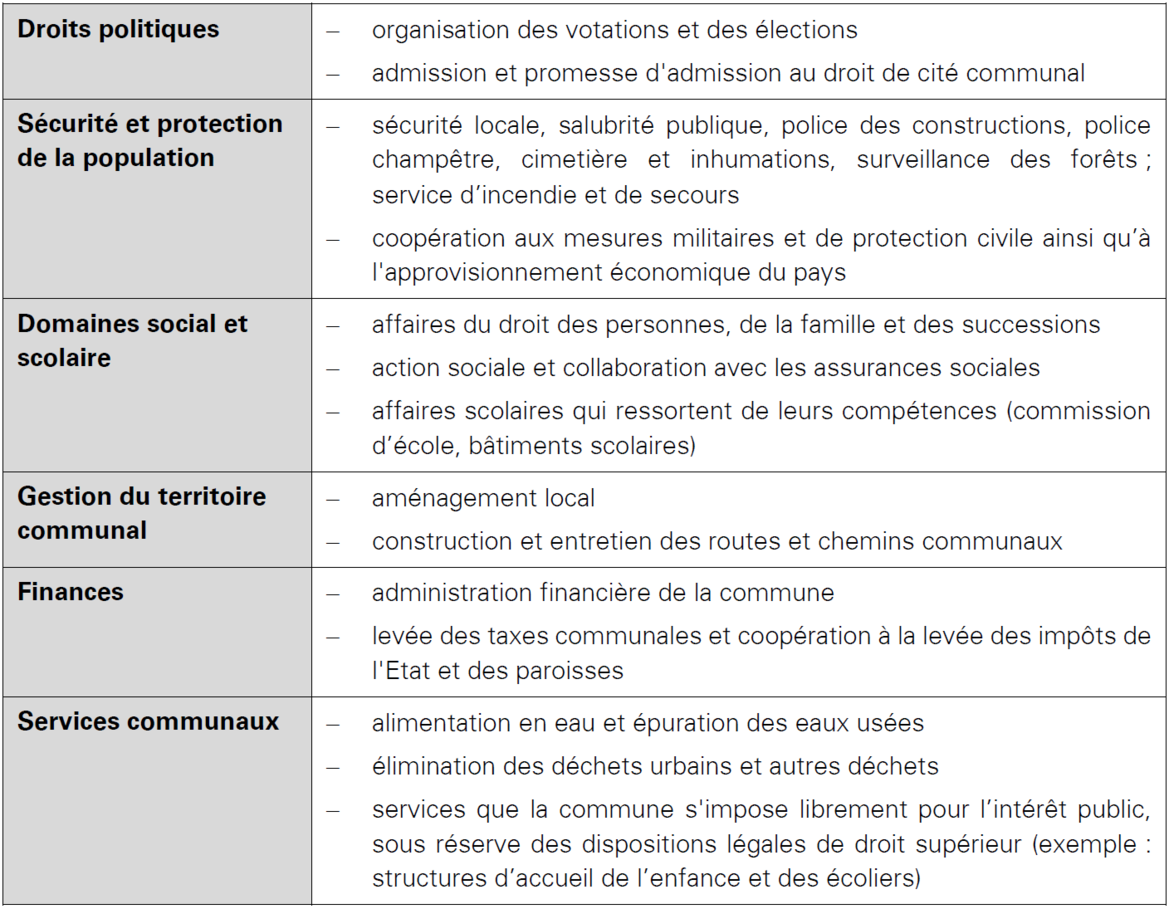

Les attributions générales de la commune correspondent aux tâches locales qui n’incombent ni à la Confédération ni au Canton. Elles sont énumérées à l’article 3 du ROAC et peuvent être résumées selon les catégories suivantes :

Les autorités communales sont libres d’organiser le pilotage et l’exécution de ces tâches selon des dicastères ou départements, et d’en désigner les responsables au sein du conseil communal.

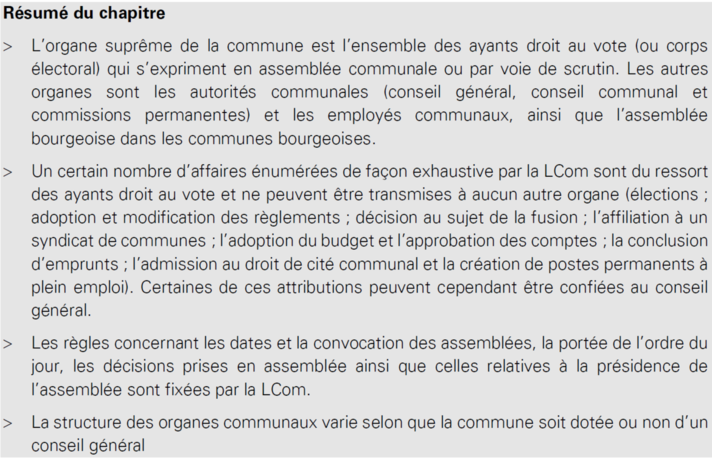

5.1.1. L’organe suprême de la commune

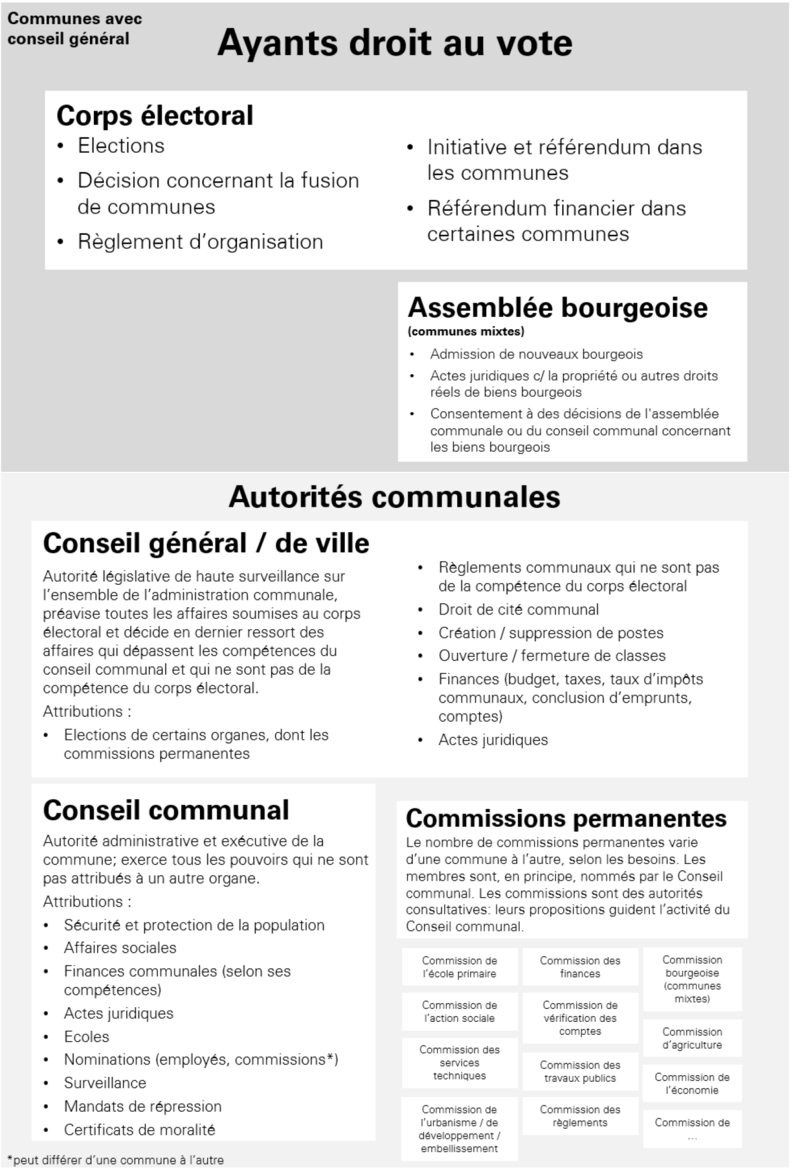

L’ensemble des personnes jouissant du droit de vote (ci-après : les ayants droit au vote) constitue l’organe suprême de la commune. Cet organe exprime sa volonté en assemblée communale, à moins que le règlement communal ne prescrive le scrutin en lieu et place de l’assemblée (art. 73, al. 1 et 2, LCom). C’est le cas pour la décision à prendre en cas de fusion de communes (art. 10, ROAC-type). Certaines communes prescrivent également le scrutin pour des objets qui touchent aux finances communales. Les ayants droit au vote deviennent ainsi le corps électoral lorsqu’ils sont sollicités par la voie des urnes (votations et élections).

Ainsi, un scrutin est organisé à Develier pour décider des objets entraînant une dépense supérieure à 20% des impôts ordinaires du dernier exercice comptable bouclé (art. 10, al. 2, ROAC), à Movelier pour l’ouverture de crédits et la conclusion d’emprunts d’un montant supérieur à 300'000 francs (art. 10, al. 2, ROAC), à Courtételle pour les dépenses supérieures à 500'000 francs (art. 14, al. 2, ROAC), à Courroux pour les objets dont le montant est supérieur à un million de francs (art. 11, al.2, ROAC), ou encore à Châtillon et à Courrendlin pour les objets entraînant une dépense supérieure à un million de francs et supérieure à cinq millions de francs pour les dépenses communales des syndicats intercommunaux (art. 10, al.2, ROAC).

Pour être ayant droit au vote ou électeur d’une commune, il faut être âgé de 18 ans et domicilié depuis 30 jours dans la commune et, pour les ressortissants étrangers, depuis 10 ans en Suisse, un an dans le Canton et 30 jours dans la commune (art. 2, al. 1, ordonnance concernant les élections communales).

Pour les communes dans lesquelles l’organisation d’assemblées communales se révèle difficile, le Gouvernement peut prescrire le scrutin (art. 73, al. 3, LCom).

- Ce fut le cas par exemple lorsque les communes du district de Porrentruy se sont prononcées le 1er juillet 2018 au sujet des crédits nécessaires à la construction de la patinoire d’Ajoie et du Clos du Doubs. Il convenait en effet que toutes les communes se prononcent en même temps, ce que l’option du scrutin rendit plus facile que la tenue de 21 assemblées communales.

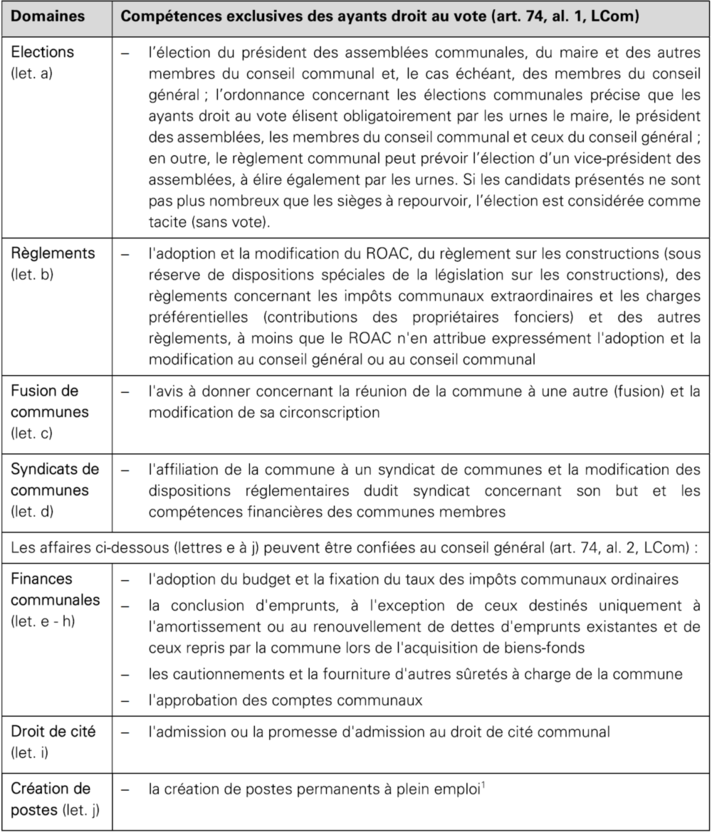

5.1.2. Compétences exclusives des ayants droit au vote

La LCom dresse la liste des affaires qui sont du ressort exclusif des ayants droit au vote (art. 74, al. 1, LCom). Ces attributions ne peuvent donc être transmises à aucun autre organe sauf celles qui peuvent être confiées au conseil général (affaires mentionnées sous lettres e à j).

Concernant les affaires non mentionnées à l’article 74 ci-dessus, la compétence peut être attribuée par le ROAC à d’autres organes (art. 75 LCom), notamment :

a) la prise en charge de services que la commune a elle-même choisi ;

b) la fixation des traitements et indemnités dus aux membres d'autorités et aux employés ;

c) les actes juridiques relatifs à la propriété foncière et aux autres droits réels sur les immeubles ;

d) les dépenses non prévues dans le budget annuel ;

e) les crédits supplémentaires ;

f) la participation financière à des entreprises, œuvres d'utilité publique et autres institutions semblables, ainsi que l'octroi de prêts ne représentant pas un placement sûr ;

h) les modifications de dispositions réglementaires des syndicats auxquels appartient la commune ne portant ni sur le but du syndicat ni sur les compétences financières de la commune ; en l'absence de disposition particulière dans le règlement, la compétence d'approuver lesdites modifications revient au conseil communal.

Les communes disposent donc d’une certaine marge de manœuvre dans l’attribution des compétences des affaires mentionnées ci-dessus. Dans tous les cas, cette attribution doit être prévue par le ROAC dont l’approbation revient à l’organe suprême de la commune.

En cas d’urgence, une entorse aux compétences de l’organe supérieur est prévue par la loi. Si un cas de force majeure (guerre, catastrophe naturelle, épidémie ou autre) empêche la convocation de l’organe supérieur compétent au sens des prescriptions ordinaires, le conseil communal est habilité, en lieu et place de cet organe, à prendre des décisions concernant des affaires qu’il n’est pas possible de remettre à plus tard (art. 76 LCom).

L’assemblée communale est l’organe suprême dans plus de 80% des communes de Suisse, et dans 46 des 51 communes jurassiennes (90%). Les règles concernant les dates et la convocation des assemblées, la portée de l’ordre du jour, les décisions prises en assemblée ainsi que celles relatives à la présidence de l’assemblée sont fixées par la LCom.

5.2.1. Dates des assemblées et des scrutins

Les assemblées communales ont lieu aux dates fixées dans le règlement communal (art. 77, al. 1, LCom), à savoir au printemps pour traiter des comptes communaux et en fin d’année pour adopter le budget et les taxes communales. Quant aux scrutins, ils ont lieu en règle générale aux mêmes dates que celles des scrutins fédéraux ou cantonaux.

Par ailleurs, des assemblées extraordinaires ont lieu aussi souvent que les affaires l’exigent, sur décision du conseil communal ou à la demande écrite d’un dixième du corps électoral ou d’une fraction inférieure si le ROAC le prévoit.

Les assemblées sont fixées de telle façon qu’un nombre aussi élevé que possible d’ayants droit au vote puissent y participer sans inconvénient majeur (art. 77, al. 2, LCom).

5.2.2. Convocation des assemblées

La convocation à l’assemblée ou à une votation se fait sept jours à l’avance au moins, par publication dans le Journal officiel et selon l’usage local tel que fixé par le ROAC. La publication doit mentionner les objets à traiter (art. 78 LCom).

Dans les cas urgents, la convocation peut se faire par communication au domicile ou par communication écrite. L’avis doit parvenir à l’ayant droit au vote vingt-quatre heures au moins avant l’assemblée (art. 79, al. 1, LCom). Dans les communes comptant plus de 1000 habitants, la convocation d’urgence peut également se faire de la manière usuelle que fixe le ROAC. La décision d’une telle convocation doit, avant son exécution, être communiquée au Délégué aux affaires communales avec l’état des objets à traiter (art. 77, al. 3, LCom). Elle n’est toutefois pas admise pour les scrutins.

5.2.3. Portée de l’ordre du jour, délibérations et votations

5.2.3.1. Portée de l’ordre du jour

L’assemblée communale ne peut prendre de décision définitive que sur les objets mentionnés dans la convocation (art. 80, al. 1, LCom).

Elle peut toutefois délibérer sur des propositions qui ne concernent pas un objet mentionné dans la convocation. Elle peut soit les prendre en considération, soit les rejeter. Les propositions prises en considération doivent être soumises par le conseil communal pour décision lors d’une assemblée ultérieure (art. 80, al. 2, LCom).

5.2.3.2. Direction des délibérations

Les délibérations sont dirigées par le président (ou le vice-président) de l’assemblée communale qui veille à ce qu’elles suivent un cours régulier.

Si l’assemblée communale n’en décide pas autrement, les objets doivent être traités dans l’ordre publié par le conseil communal. Toutes les affaires importantes doivent être présentées à l’assemblée avec un rapport écrit ou oral et une proposition du conseil communal ou d’une commission. Les dossiers relatifs aux objets à traiter sont soumis avant l’assemblée au président pour examen.

L’assemblée décide toujours sur toutes les questions de procédure qui ne sont pas réglées dans le ROAC.

5.2.3.3. Examen du droit de vote

Après l’ouverture de l’assemblée, le président procède à la constatation du droit de vote des ayants droits présents, à la nomination des scrutateurs et à la détermination du nombre des ayants droit au vote présents.

L’assemblée communale est publique. Les retransmissions, prises de son et de vue sont autorisées, après information du président. Les personnes qui ne possèdent pas le droit de vote sont invitées à prendre place comme auditeurs à un endroit séparé des ayants droit au vote.

5.2.3.4. Délibérations

Après une brève présentation de l’organe porteur d’un objet déterminé, il est discuté d’abord de l’entrée en matière. Si cette dernière est décidée, on aborde le fonds de la question.

Les participants à l’assemblée ne prennent la parole que si le président leur a expressément donnée. Ils s’expriment objectivement et le plus brièvement possible sur l’objet traité, sans s’écarter de la question, sinon ils sont rappelés à l’ordre par le président, qui peut, au besoin, leur retirer la parole.

En cas de troubles graves, le président peut interrompre les délibérations pour un temps déterminé. Si, à la reprise des discussions, le développement normal des affaires n’est pas possible, il peut lever l’assemblée.

Si au cours de la discussion la clôture est demandée, le président fait immédiatement voter sur cette proposition. Lorsqu’elle est acceptée, seules les personnes qui l’avaient déjà demandée peuvent prendre la parole.

Le rapporteur de l’organe porteur de l’objet déterminé a le droit de prendre la parole en dernier lieu avant chaque votation.

5.2.3.5. Conditions et procédure de votation

Dès que la parole n’est plus demandée ou que la discussion a été clôturée par décision de l’assemblée, le président déclare la délibération close et fait voter sur les propositions amendées ou combattues.

Les amendements sont soumis à l’assemblée avant les propositions principales, les sous-amendements avant les amendements. La proposition principale ainsi arrêtée par l’assemblée est ensuite opposée à la proposition de l’organe porteur de l’objet.

Le président fixe et explique le mode de votation. Si des objections contre le mode de votation sous soulevées, l’assemblée décide.

Si un point de l‘ordre du jour consiste en plusieurs articles, la décision est prise sur la proposition entière après avoir délibéré article par article.

5.2.3.6. Mode de votation

Le vote a lieu au scrutin ouvert, c’est-à-dire à mains levées ou par assis et levé, à moins qu’une proportion des ayants droit présents définie dans le ROAC ne demande le scrutin à bulletin secret.

Dans les scrutins ouverts, on procède à une contre-épreuve par comptage des voix contraires.

La proposition qui n’est ni amendée, ni combattue est tenue pour acceptée à l’unanimité sans votation. Cette acceptation tacite sera constatée par le président avec mention au procès-verbal.

5.2.4. Décisions

Les décisions prises en assemblée communale sont valables indépendamment du nombre des ayants droit qui y participent (art. 81, al. 1 LCom).

5.2.4.1. Majorité absolue

Les décisions portant sur des objets matériels sont prises à la majorité absolue des votants. Le président participe au vote.

Au cas où deux amendements opposés obtiendraient le même nombre de voix, le président départage.

En votation finale, si une proposition obtient autant de voix acceptantes que rejetantes, le vote est répété. S’il y a encore une fois égalité, la proposition est alors considérée comme rejetée.

En cas de vote au bulletin secret, les bulletins blancs et les bulletins non valables ne sont pas pris en considération pour le calcul de la majorité absolue.

5.2.4.2 Mode d’élection

A moins qu’elle n’en décide autrement à la majorité des deux tiers, l’assemblée communale procède au bulletin secret à toutes les élections, sauf celles des scrutateurs. Les règles fixant le mode d’élection sont précisées à l’article 25 du ROAC.

5.2.5. Obligation de se retirer pour les décisions

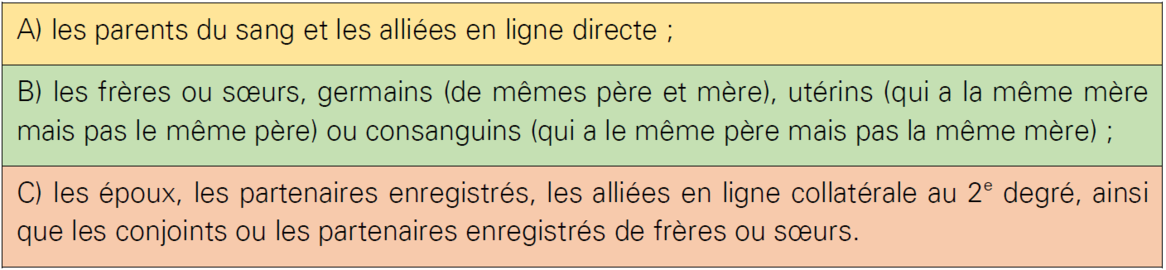

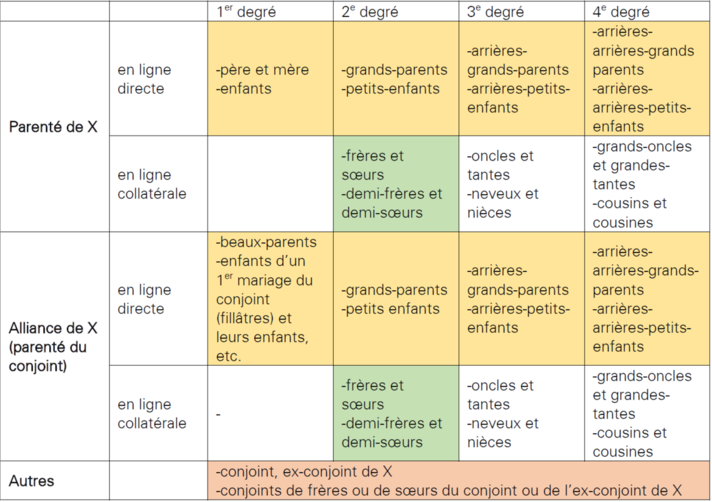

Les participants à l’assemblée communale ont l’obligation de se retirer lorsqu’il s’agit de traiter des objets qui touchent directement à leurs droits personnels ou à leurs intérêts matériels, ou à ceux des personnes qui leur sont parentes au degré prévu par l’article 12, alinéa 1, de la LCom.

Les représentants légaux, statutaires ou contractuels des personnes concernées ainsi que les notaires chargés de s’occuper des objets en cause sont également soumis à l’obligation de retrait.

Les personnes qui ont l’obligation de se retirer peuvent, sur décision de l’assemblée, être appelées à fournir des renseignements.

5.2.6. Procès-verbal

Le procès-verbal de l’assemblée communale, rédigé par le secrétaire de l’assemblée, doit mentionner le lieu et la date de l’assemblée, le nom du président et du secrétaire, le nombre de citoyens présents, toutes les propositions formulées et les décisions prises ainsi qu’un résumé des discussions.

Le procès-verbal est en principe rédigé dans un délai de quinze jours et tenu à la disposition des citoyens qui désirent le consulter. S’il est diffusé sur Internet, le secrétariat communal veille à ce que les participants ayant pris la parole ne soient pas identifiables dans la version en ligne. La version originale comportant l’identité des personnes ayant pris la parole en assemblée est tenue à la disposition des citoyens au secrétariat communal.

Les demandes de compléments ou de rectifications relatives au procès-verbal de l’assemblée sont transmises par écrit au secrétariat communal au plus tard la veille de l’assemblée suivante, ou faites verbalement lors de celle-ci. L’assemblée communale se prononcera sur les demandes de corrections. Sinon, le procès-verbal sera approuvé sans lecture, puis signé par le président et le secrétaire.

Si le ROAC le précise, le procès-verbal est lu à l’assemblée suivante. Il peut faire l’objet de demandes de corrections, sur lesquelles l’assemblée communale se prononce. Une fois approuvé, il est signé par le président et le secrétaire.

5.2.7. Présidence de l’assemblée communale

Le président dirige les délibérations et veille à l’observation des dispositions légales et réglementaires. Il veille en outre à l’exécution des décisions prises. Il est autorisé à prendre connaissance en tout temps des résultats des délibérations du conseil communal en lien avec les décisions de l’assemblée.

Le vice-président exerce les fonctions du président lorsque celui-ci est empêché. Il a alors les mêmes droits et les mêmes obligations que le président.

Concernant le déroulement proprement dit de l’assemblée, le Délégué aux affaires communales a publié en mai 2018 un « Guide pratique relatif aux assemblées communales ». Cet outil destiné principalement aux présidents des assemblées et aux secrétariats communaux présente la chronologie d’une assemblée communale, la liste des tâches à effectuer avant, au début et après l’assemblée ainsi que pour chaque objet, la procédure de préparation, la procédure décisionnelle et le destin juridique des décisions de l’assemblée. Ces éléments sont en outre précisés dans le règlement communal (articles 17 à 27 ROAC).

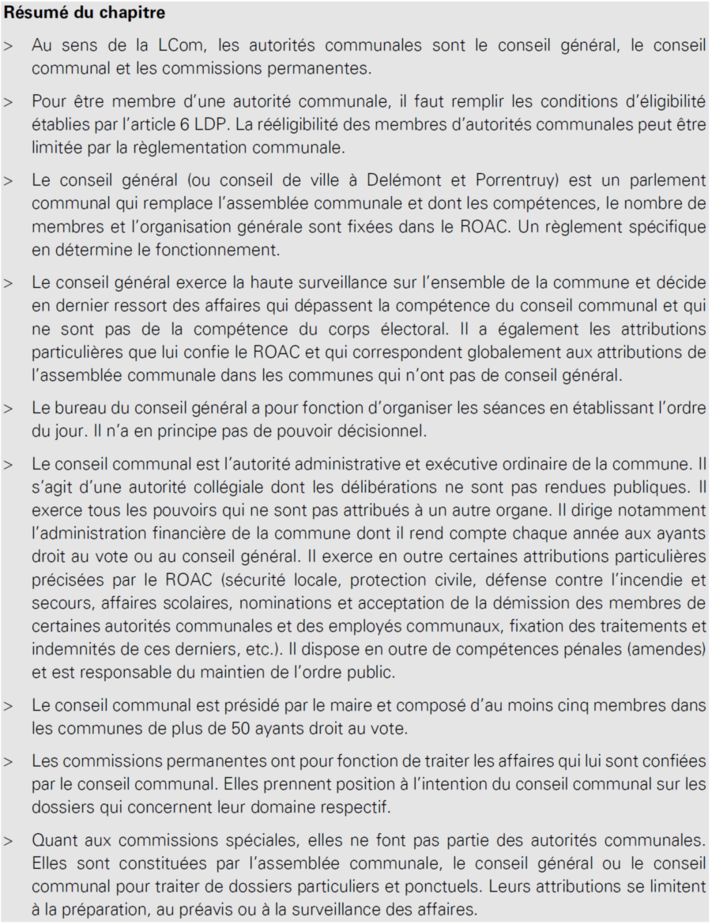

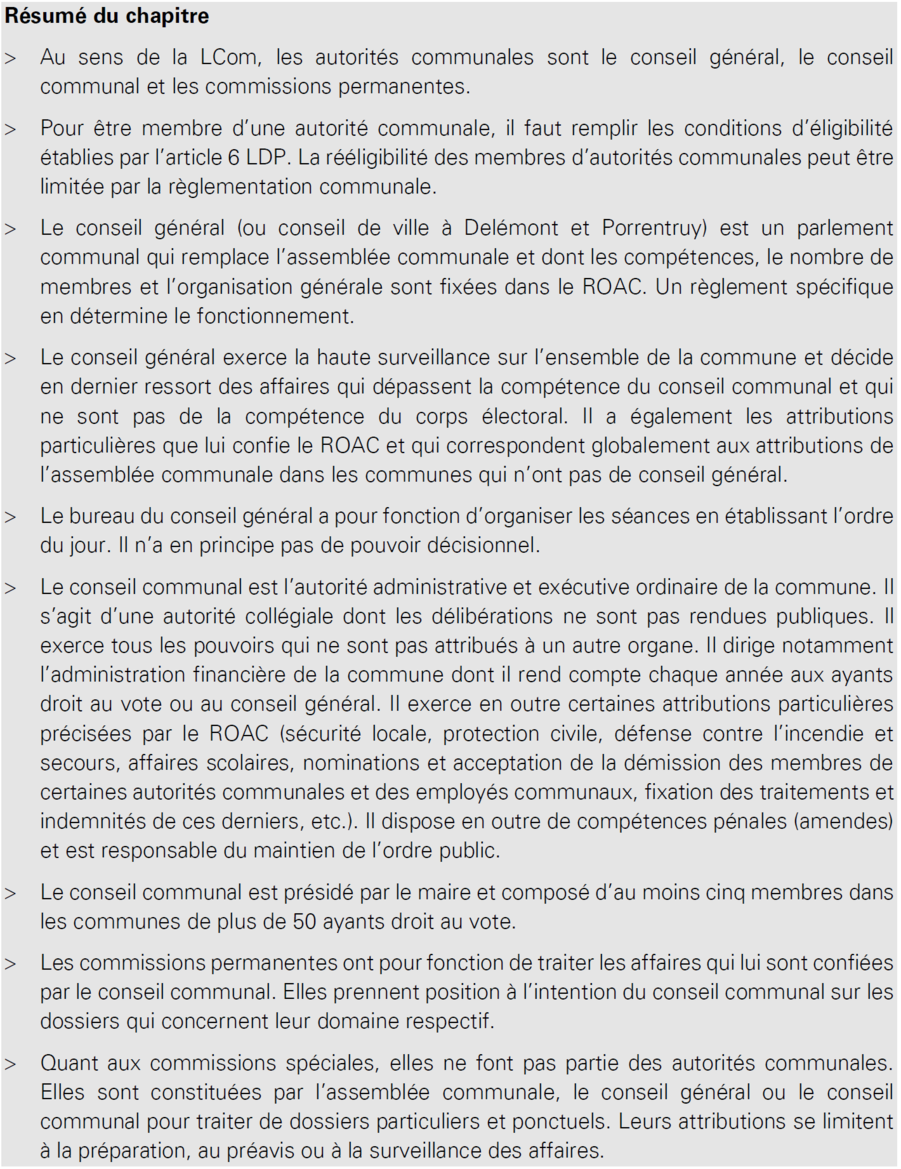

Le conseil général, le conseil communal et les commissions permanentes sont les autorités communales au sens de la LCom (art. 82). Elles ne peuvent prendre de décisions que dans les domaines où la règlementation communale leur attribue des compétences. Les ayants droit au vote, qui s’expriment par scrutin (corps électoral) ou en assemblée communale, représentent l’organe suprême de la commune.

Les règles d’éligibilité sont établies par l’article 6 LDP : les Suisses, hommes et femmes, âgés de dix-huit ans, qui ne sont pas protégés par une curatelle de portée générale ou par un mandat pour cause d’inaptitude, sont éligibles à toutes les fonctions publiques ; les personnes âgées de seize ans au moins peuvent siéger dans toutes les commissions communales ; les étrangers ayant l’exercice des droits civils et politiques sont éligibles dans les commissions communales et aux postes d’employés communaux ainsi que dans les conseils généraux, à la présidence et à la vice-présidence des assemblées et dans les conseils communaux, à l’exception de la mairie.

Le règlement communal peut limiter la rééligibilité des membres d’autorités communales. La durée de non-éligibilité ne peut toutefois pas excéder une période de fonction (art. 10 LCom). Le règlement peut également introduire une limite d’âge pour les employés. La pratique habituelle limite à trois le nombre de mandats (deux réélections d’affilée).

Lors de la constitution des autorités selon le système majoritaire, il est tenu compte des minorités, conformément aux règles fixées par décret sur la protection des minorités du 6 décembre 1978. Selon le décret sur la protection des minorités, une minorité a droit à une représentation équitable (art. 83 LCom) dans toutes les autorités élues exclusivement par un organe communal. Les minorités politiques sont constituées par des groupes d’électeurs qui ont fait valoir en temps utile leur droit de représentation. Elles ne peuvent faire valoir un droit de représentation que si elles sont constituées en associations au sens de l’article 60 du Code civil suisse (associations ayant pour but une activité politique et dont l’existence après les élections semble assurée pour une législature au moins).

D’une façon générale, la personne qui fonctionne comme secrétaire d’une autorité dont elle n’est pas membre a voix consultative et droit de proposition aux séances (art. 84 LCom).

La commune a la faculté d’instituer un conseil général, qui porte le nom de conseil de ville dans les communes de Delémont et de Porrentruy. A ce jour, cinq communes jurassiennes ont institué un conseil général : Haute-Sorne, Val Terbi, Les Bois, Delémont et Porrentruy. Dans ces deux dernières communes, le conseil général porte le nom de conseil de ville. Les compétences, le nombre de membres, la durée des fonctions et l’organisation générale sont fixées dans le ROAC. Le nombre des membres ne peut être inférieur à 21.

Le ROAC précise que la composition, l’organisation et le fonctionnement de cet organe font l’objet d’une réglementation spéciale, le règlement du conseil général (RCG). Le ROAC fixe également les règles d’incompatibilité : les membres du conseil communal ainsi que le secrétaire et le caissier ne peuvent pas faire partie du conseil général. Le maire, les conseillers communaux et le secrétaire communal assistent aux séances avec voix consultative. Le maire et les conseillers communaux ont en outre le droit de faire des propositions.

Dans les communes concernées, le RCG traite de l’organisation, du fonctionnement, du bureau, du secrétariat et du procès-verbal du conseil général. Il règle également le déroulement des séances, des délibérations, des débats, des votations et des élections au sein de cet organe législatif de la commune.

Les objets fixés à l’ordre du jour du conseil général découlent de l’exercice du droit d’initiative au sens de l’article 9 du ROAC, des messages et rapports du conseil communal, des motions, postulats, interpellations, questions écrites et résolutions du conseil général et des propositions du bureau du conseil général et des commissions permanentes ou spéciales (art. 28, al. 2, RCG).

A moins qu'en début de séance, le conseil général ne demande l'interversion ou la suppression d’objets, ces derniers sont traités selon l'ordre du jour.

Un objet ne figurant pas à l'ordre du jour peut être présenté, en début de séance, par un groupe et discuté si le conseil général le décide. En aucun cas une décision ne pourra être prise quant à ce point lors de cette séance. Le conseil communal soumet les propositions prises en considération au conseil général, pour décision, dans la mesure du possible lors de la séance suivante.

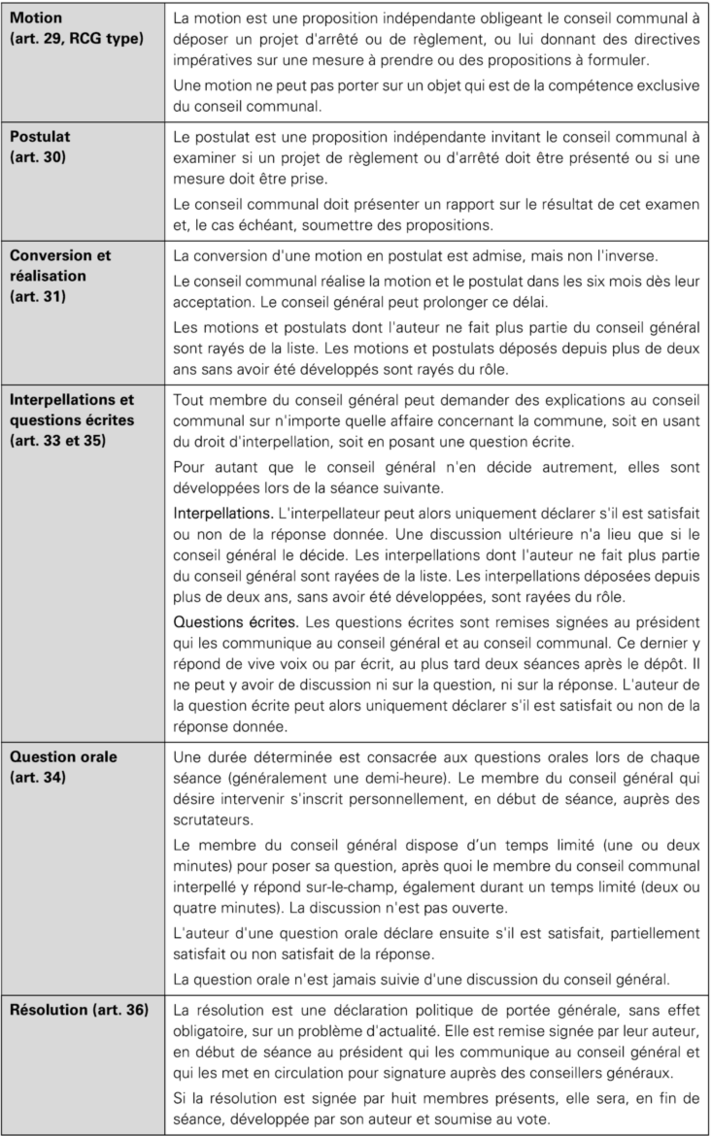

6.1.1. Les instruments à disposition des membres du conseil général

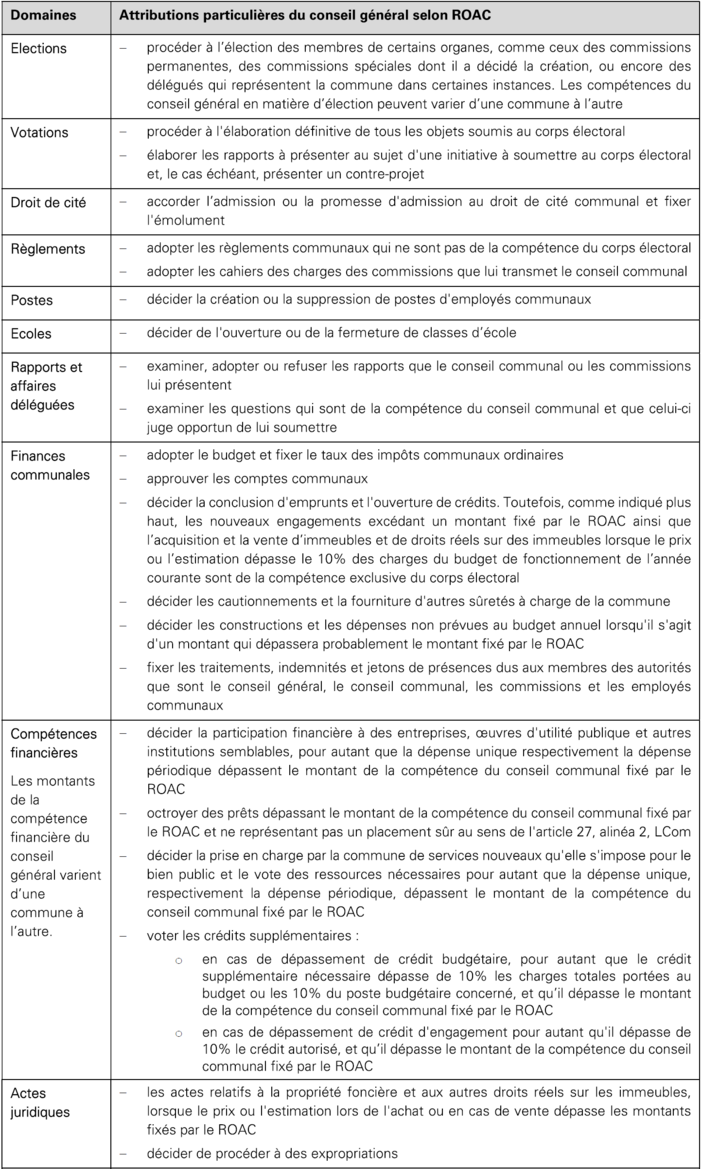

6.1.2. Les attributions du conseil général

Les attributions principales du conseil général sont les suivantes : il exerce la haute surveillance sur l’ensemble de l’administration communale, préavise toutes les affaires soumises à la votation aux urnes et décide en dernier ressort de toutes les affaires qui dépassent les compétences du conseil communal et qui ne sont pas de la compétence du corps électoral.

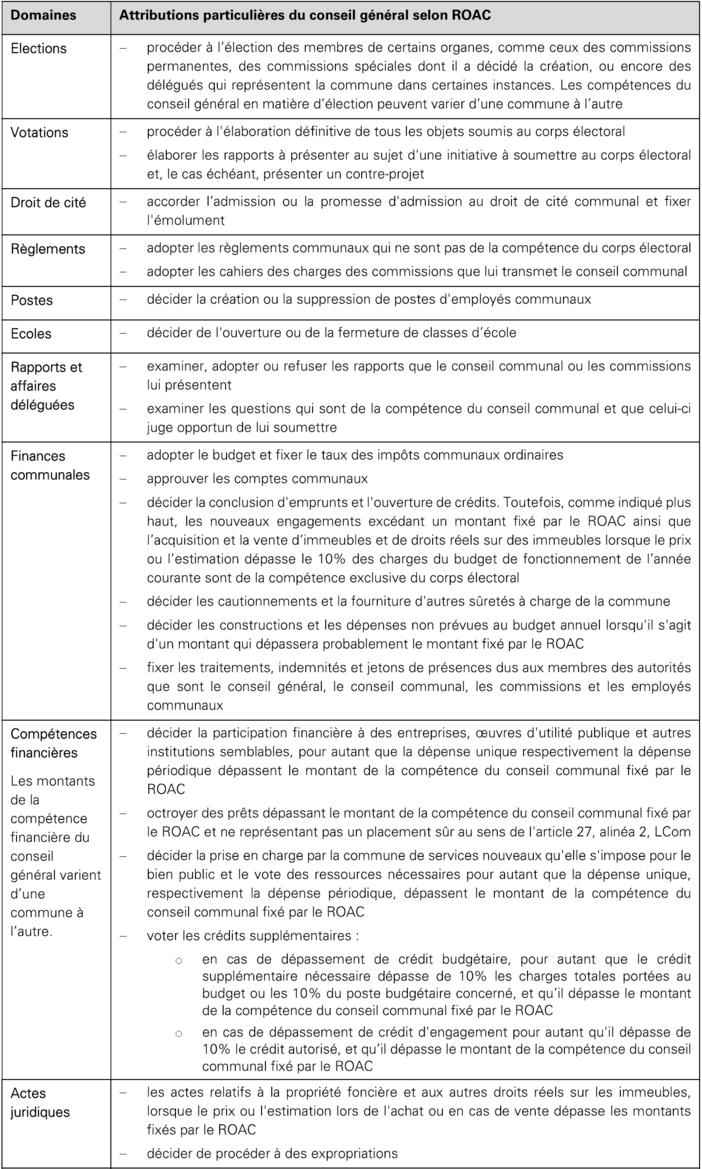

Les attributions particulières du conseil général sont les suivantes :

6.1.3. Le bureau du conseil général

Le bureau du conseil général a pour fonction d’organiser les séances du législatif communal. Ses prérogatives sont décrites au chapitre 2 du règlement type du conseil général (art. 8 à 11 RCG). En principe, il n’a pas de compétences décisionnelles mis à part l’établissement de l’ordre du jour des séances du conseil général, pour lequel il peut faire des propositions (art. 28, let. d, RCG).

Dans certaines communes, le règlement attribue au bureau d’autres compétences particulières : à Porrentruy, le bureau décide de la recevabilité des interventions déposées et statue sur les motions internes (art. 8 du règlement du conseil de ville) ; à Delémont, le bureau peut faire part de son préavis au sujet des motions internes (art. 41, al. 3, du règlement du conseil de ville).

Le bureau est nommé pour une année et se compose du président, des premier et deuxième vice-présidents ainsi que des premier et deuxième scrutateurs.

Les tâches du président consistent à diriger les délibérations, veiller à l’observation des règles du RCG et des autres dispositions légales et réglementaires. Il donne connaissance au conseil général des requêtes qui lui sont adressées. Il représente le conseil général et appose avec le secrétaire communal la signature engageant le conseil général.

En cas d’empêchement du président, ses fonctions sont exercées par le premier vice-président ou, si ce dernier est également empêché, par le deuxième vice-président. En cas d’empêchement du président et des vice-présidents, c’est le doyen d’âge qui dirige les débats relatifs à la désignation d’un président ad hoc.

Les scrutateurs déterminent le résultat de chaque votation et élection. Le président communique ce résultat au conseil général. En cas de majorité évidente, on peut renoncer au dénombrement exact de cette majorité.

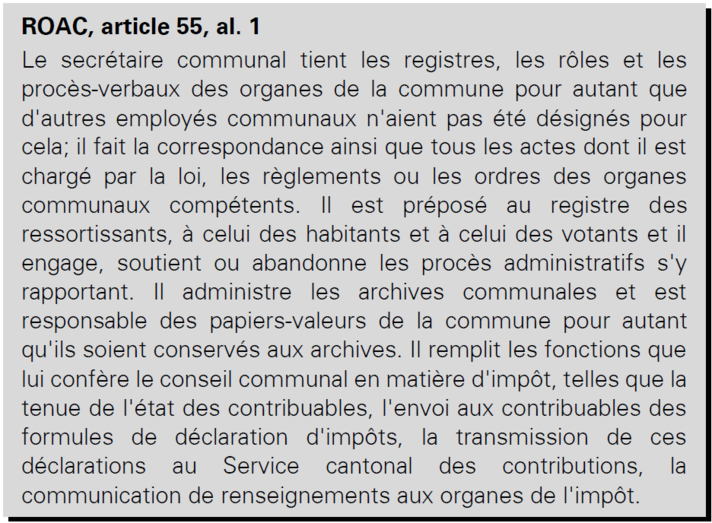

Le secrétaire communal est chargé du secrétariat du conseil général. Il est tenu d’assister aux séances du conseil général et du bureau, avec voix consultative. Les tâches de la fonction de secrétaire du conseil général peuvent toutefois aussi être confiées à un autre employé du secrétariat communal.

Pour la première séance de l’année, le bureau est chargé d’établir un état des motions et postulats déclarés recevables mais pas encore liquidés (art. 31, al. 14, RCG).

Lors de la discussion d'un projet de message, si des propositions de modifications sont acceptées dans leur esprit mais ne sont pas formulées de manière satisfaisante, le conseil général peut en confier la rédaction définitive au bureau (art. 42, al. 6, RCG).

6.2.1. Fonctionnement et composition du conseil communal

Le conseil communal est l’autorité administrative et exécutive ordinaire de la commune.

Autorité collégiale, il est présidé par le maire et est composé d’au moins trois membres dans les communes de moins de cinquante ayants droit au vote, de cinq au moins dans les autres communes (art. 92 LCom).

Le conseil communal ne peut prendre de décision valable que si la majorité de ses membres sont présents. Les décisions, qui ont lieu au scrutin secret si un des membres le demande, se prennent à la majorité absolue des votants. Le maire a droit de vote et départage en cas d’égalité des voix (art. 94 LCom). Les délibérations du conseil communal ne sont pas publiques.

Le conseil communal représente la commune envers les tiers pour autant que cette représentation ne soit pas confiée par la loi ou le règlement communal à une commission permanente ou à un employé (art. 88 LCom).

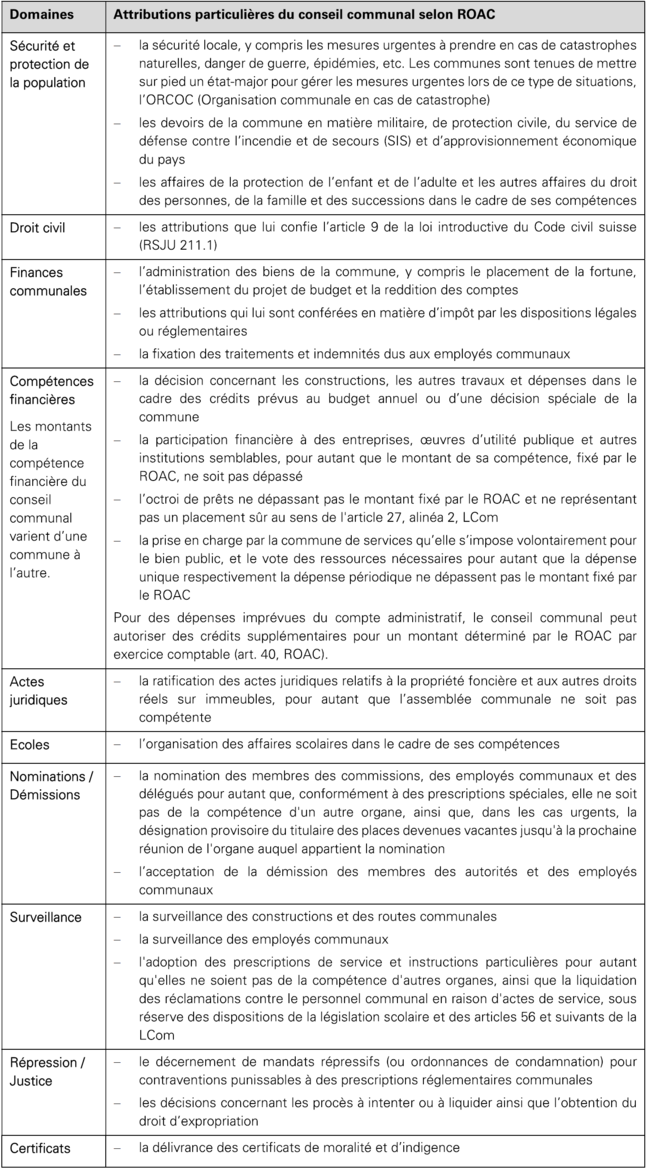

6.2.2. Attributions générales du conseil communal

Le conseil communal exerce tous les pouvoirs qui ne sont pas attribués à un autre organe par les prescriptions de droit fédéral, cantonal et communal (art. 87 LCom). Il dirige notamment l’administration financière de la commune dont il rend compte chaque année aux ayants droit au vote ou au conseil général (art. 89 LCom).

6.2.3. Attributions particulières du conseil communal

Outre le fait d’exercer tous les pouvoirs que ne sont pas attribués à un autre organe, le conseil communal a également certaines attributions particulières précisées par le ROAC :

En qualité d’autorité administrative et exécutive de la commune, le conseil communal dispose en outre de compétences qui lui sont attribuées par la législation cantonale, notamment en matière de droits politiques, d’aménagement du territoire, d’environnement et de protection de la nature, de gestion des eaux et des déchets, etc. Ces compétences sont en principe rappelées dans les règlements communaux y relatifs.

6.2.4. Dispositions pénales

En matière pénale, les communes peuvent, dans leurs règlements et dispositions d’exécution, prévoir des amendes pour en assurer l’application, pour autant que ne soient pas applicables des dispositions pénales fédérales et cantonales (art. 6, al. 1, LCom). Les amendes sont infligées au moyen des « ordonnances de condamnation ». Le formulaire ad hoc est téléchargeable sur le site Internet du Délégué aux affaires communales.

Sous réserve de dispositions contraires prévues dans d’autres lois, le montant maximum de l’amende est de 5000 francs pour l’infraction aux règlements soumis au corps électoral et de 1000 francs s’il s’agit de règlements établis par une autorité communale ou de dispositions d’exécution (art. 6, al. 2, LCom). Au surplus, les dispositions générales du Code pénal suisse sont applicables par analogie aux faits déclarés punissables par les règlements communaux. Sauf disposition contraire, les infractions sont punissables même si elles ont été commises par négligence (art. 6, al. 3, LCom).

Les amendes sont prononcées par les organes communaux que désignent les règlements. Si le prévenu forme opposition à l’ordonnance de condamnation dans les 30 jours dès la notification de celle-ci, l’autorité communale transmet le dossier au procureur général. Le montant de l’amende est acquis à la caisse communale (art. 7 LCom).

6.2.5. Le maire et le vice-maire