Delémont, le 27 juin 2022

1.1. Une refonte complète du Rapport sur les finances communales

L'introduction du nouveau modèle comptable (MCH2) à partir de l'exercice 2020 a profondément modifié la façon de comptabiliser les écritures des comptes des corporations de droit public. Le rapport annuel sur les finances communales tel que publié depuis 2013 a été adapté à ce nouveau modèle. Tant le contenu que la forme du rapport ont changé.

Concernant le contenu, le Rapport tient compte de la nouvelle présentation des comptes de résultats à trois niveaux. D’autre part, ce sont désormais dix indicateurs qui permettent d’évaluer la situation financière de l’ensemble des communes du canton. Ces indicateurs sont également présentés pour chaque commune considérée individuellement, ce qui permet à chacune non seulement de se comparer aux indicateurs globaux mais encore aux indicateurs des autres communes.

Par contre, le nouveau système de comptabilisation MCH2 ne permet pas de faire des comparaisons avec les données des années précédentes établies avec le modèle comptable MCH1.

Concernant la forme du nouveau rapport, l’accent a été porté sur une amélioration de l’accès aux données financières communales, dans un esprit de transparence et de convivialité. L’ensemble des résultats figurent ci-dessous et sont classés par thématiques et aisément accessibles via un grand nombre de tableaux à télécharger.

- Introduction

- Synthèse du rapport sur les finances communales 2020

- Données principales des communes jurassiennes

- Compte de résultats 2020

- Résultats à trois niveaux de l'ensemble des communes jurassiennes

- Compte de résultats par nature, par commune

- Résultats à 3 niveaux, consolidés

- Résultats à 3 niveaux, par commune

- Vue d'ensemble

- Vue d'ensemble par commune

- Autofinancement

- Autofinancement par commune

- Compte de résultats par nature en francs par habitant

- Compte de résultats par nature en francs par habitant, par commune

- Compte de résultats par fonction

- Compte de résultats par fonction, par commune

- Bilan

- Comptes des investissements

- Indicateurs financiers

- Quotient d’endettement net

- Degré d’autofinancement

- Quotité de la charge des intérêts

- Dette brute par rapport aux revenus

- Quotité d’investissement

- Quotité de la charge financière

- Endettement net en francs par habitant

- Quotité d’autofinancement (ou capacité d’autofinancement)

- Quotité de la charge des intérêts nets

- Quotient de l’excédent au bilan

- Récapitulatif de tous les indicateurs financiers, par commune

2. Synthèse du Rapport sur les finances communales 2020

2.1. Constats et tendances générales concernant les comptes 2020 des communes jurassiennes

Un bénéfice consolidé de 10,9 millions de francs

L’exercice 2020 présente un résultat consolidé bénéficiaire à hauteur de 10,9 millions de francs. Ce résultat est obtenu par le bénéfice du résultat opérationnel, d’un montant de 13,6 millions de francs, duquel est soustrait l’attribution à la réserve de politique budgétaire, d’un montant de 2,7 millions de francs.

Alors que l’épidémie de la Covid-19 laissait craindre des effets financiers négatifs pour les communes, il est réjouissant de constater que tel n’a pas été le cas. En plus du bénéfice réalisé, les communes dans leur globalité ont pu constituer des réserves. La diminution générale des activités en 2020 et la stabilité des rentrées financières (taxes et impôts) explique cette situation.

Des investissements nets pour 36 millions de francs

En lien avec ce résultat positif, les investissements nets des communes se sont montés à 36 millions de francs. L’excédent de financement s’élève à 1 million de francs, ce qui indique que les communes jurassiennes ont pu investir en 2020 sans augmenter leur endettement.

L'état de l'endettement des communes reste toutefois mauvais. Au 31 décembre 2020, l’endettement brut de l’ensemble des communes s’élevait à 587,7 millions de francs (7'973 francs par habitant). Quant à l’endettement net, qui correspond à l'ensemble des dettes diminué du patrimoine financier (335,9 millions de francs), il s’élève à 285,3 millions de francs (3'871 francs par habitant).

Indicateurs financiers

Par rapport aux trois indicateurs utilisés pour les rapports précédents, ce sont désormais 10 indicateurs qui permettent de mesurer la situation financière des communes.

Deux indicateurs sont considérés comme acceptables à bons, à savoir le degré d’autofinancement et la quotité de la charge des intérêts nets. Cinq indicateurs présentent un taux moyen : la quotité de la charge des intérêts, la quotité d’investissement, la quotité de la charge financière, la capacité d’autofinancement et le quotient de l’excédent au bilan. Enfin, trois indicateurs sont mauvais comparativement au niveau suisse : le quotient d’endettement net, l’endettement net en francs par habitant et la dette brute par rapport aux revenus. Ce dernier indicateur est même considéré comme critique : les communes jurassiennes, de façon globale, ont trop souvent recours à l’emprunt pour financer leurs investissements. Ces indicateurs, qui varient considérablement d’une commune à l’autre, doivent toutefois être pris en compte sur plusieurs années pour déployer leur pleine pertinence.

Un exercice 2020 globalement satisfaisant à considérer toutefois avec prudence

La situation financière 2020 globalement positive des communes jurassiennes a permis à une majorité d’entre elles de faire des réserves de politique budgétaire. Ce résultat positif ne doit toutefois pas éluder le fait que l’endettement reste élevé. D’autre part, les excellents résultats enregistrés dans quelques communes ont pour effet d’améliorer la situation globale de l’ensemble des communes.

En outre, l’année 2020 a été marquée par une épidémie qui a passablement impacté le fonctionnement habituel des collectivités publiques en général et des communes en particulier, notamment en raison d’une diminution importante des activités. Dans le même temps, les effets de la crise sanitaire ont été très disparates sur la fiscalité des entreprises et des personnes physiques d’une commune à l’autre, ce qui obstrue encore davantage une vue précise de la situation.

Les résultats de l’exercice 2020 dans les communes jurassiennes doivent donc être considérés avec toute la prudence nécessaire au vu du contexte général et des grandes disparités entre communes.

Par contre, une tendance se confirme depuis quelques années : la situation financière des communes de moins de 500 habitants demeure fragile. La plupart de ces communes ont besoin de l’aide de la péréquation financière pour équilibrer leur compte de fonctionnement. Certaines de ces communes n’ont pas les moyens d’investir afin de développer de nouvelles prestations. Des réflexions en vue de fusions de communes paraissent inéluctables pour une bonne partie de ces communes.

| Catégories | Communes (habitants) | Nombre d'habitants |

|---|---|---|

|

< 500 habitants 21 communes |

La Chaux-des-Breuleux (96), Mettembert (108), Ederswiler (118), Beurnevésin (119), Soubey (131), Les Enfers (149), Damphreux (181), Lugnez (188), Saint-Brais (227), Saulcy (255), Bourrignon (270), Courchavon (314), Le Bémont (323), Fahy (347), Pleigne (349), Grandfontainre (387), Movelier (415), Soyhières (436), Courchapoix (446), Châtillon (485), Muriaux (490) |

5834 (8% de la population jurassienne) |

|

500 à 1000 11 communes |

Les Genevez (515), Mervelier (528), Vendlincourt (560), Montfaucon (562), Bure (645), Bonfol (663), Lajoux (671), Rossemaison (687), Coeuve (740), Courtedoux (755), Boécourt (923) |

7249 (10%) |

|

1001 à 2000 12 communes |

Cornol (1028), Haute-Ajoie (1096), La Baroche (1135), Boncourt (1195), Basse-Allaine (1241), Les Bois (1246), Clos du Doubs (1263), Develier (1369), Les Breuleux (1528), Fontenais (1688), Alle (1895), Le Noirmont (1914) |

16'598 (23%) |

|

2001 à 5000 6 communes |

Courgenay (2394), Saignelégier (2604), Courtételle (2632), Val Terbi (3190), Courroux (3299), Courrendlin (3593) |

17'712 (24%) |

|

> 5000 3 communes |

Porrentruy (6310), Haute-Sorne (7141), Delémont (12'390) |

25'841 (35%) |

| 53 communes | 73'234 |

3.3. Péréquation financière directe

La péréquation financière directe vise à réduire les disparités de ressources entre les communes par l'allocation de moyens financiers aux communes ayant le moins de ressources et par la compensation des charges structurelles dues à la topographie ou à la fonction de communes-centres.

Le mode de calcul de la péréquation financière directe est basé sur l'indice en % des ressources par habitant. Explications relatives au système de péréquation financière directe.

Revenu fiscal harmonisé (RH)

Le revenu fiscal harmonisé équivaut au rendement net des recettes fiscales ordinaires, divisé par la quotité ordinaire de la commune et multiplié par la quotité ordinaire moyenne pondérée de l'ensemble des communes. Ces critères déterminent les indices en % des ressources par habitant utilisées pour le calcul de la péréquation financière.

Indice en % des ressources par habitant (IR)

L'indice des ressources est égal, pour chaque commune, au rapport entre son revenu fiscal harmonisé (RH) par habitant et le revenu fiscal harmonisé moyen par habitant de l'ensemble des communes jurassiennes, multiplié par 100.

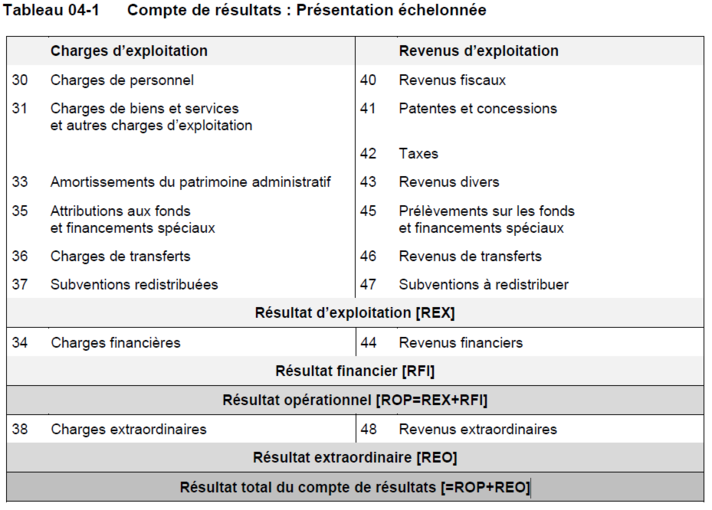

Source: Manuel comptable harmonisé pour les cantons et les communes (MCH2)

Source: Manuel comptable harmonisé pour les cantons et les communes (MCH2)

Le premier niveau du compte de résultats présente le résultat opérationnel et le second niveau le résultat extraordinaire. Le résultat total du compte modifie l’excédent ou le découvert au bilan.

Le résultat total du compte de résultats (résultat global) de l’ensemble des communes jurassiennes s’élève à 10,9 millions de francs, soit 13,6 millions de francs pour le résultat opérationnel moins 2,7 millions de francs pour le résultat extraordinaire (attribution à la réserve de politique budgétaire).

Le résultat total du compte de résultats par district est de 3,4 millions de francs pour le district de Delémont, de 4,8millions de francs pour le district des Franches-Montagnes et de 2,6 millions de francs pour le district de Porrentruy.

Le document à télécharger ci-dessous présente les comptes de résultats par natures consolidés de l'ensemble des communes pour l'exercice 2020, ainsi que par district.

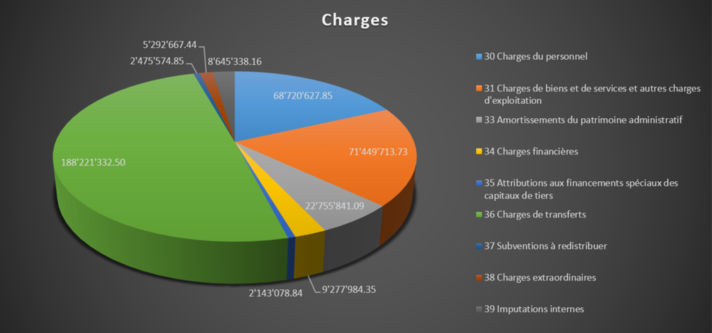

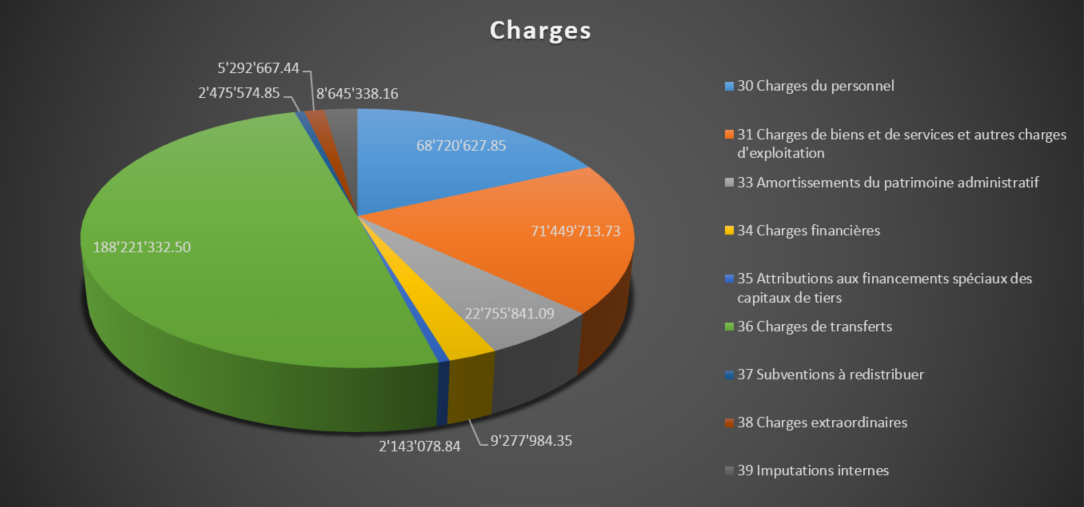

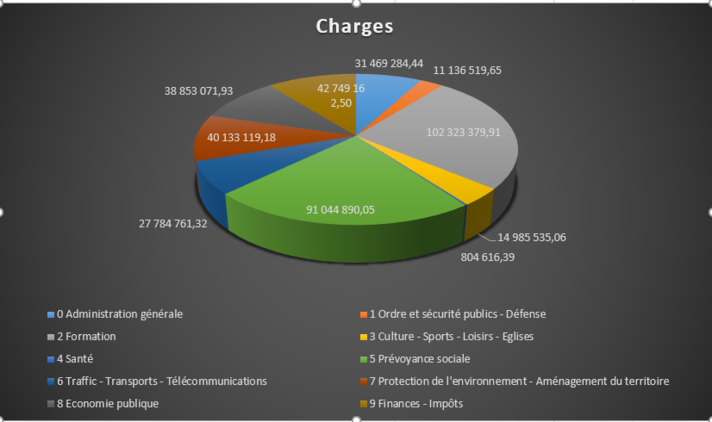

4.1.1. Répartition des charges consolidées des communes jurassiennes, par nature

Le principal poste de charges est celui des transferts qui s’élève à 188'221'332.50 francs. Ce poste inclu notamment les subventions en faveur des collectivités publiques et des tiers ainsi que les dédommagements à des collectivités publiques. Les charges de biens et de services occupent le deuxième rang avec 71'449'713.73 francs, les charges du personnel le troisième rang avec 68'720'627.85 francs.

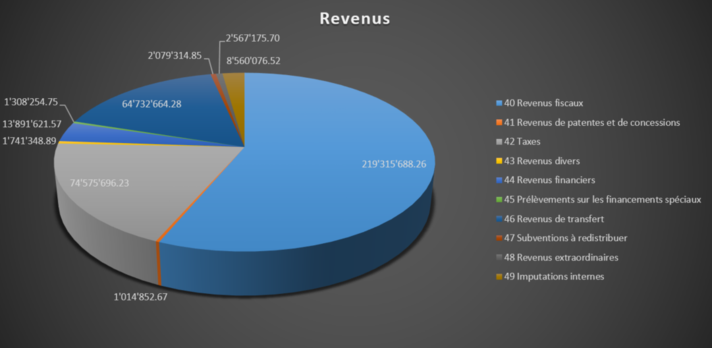

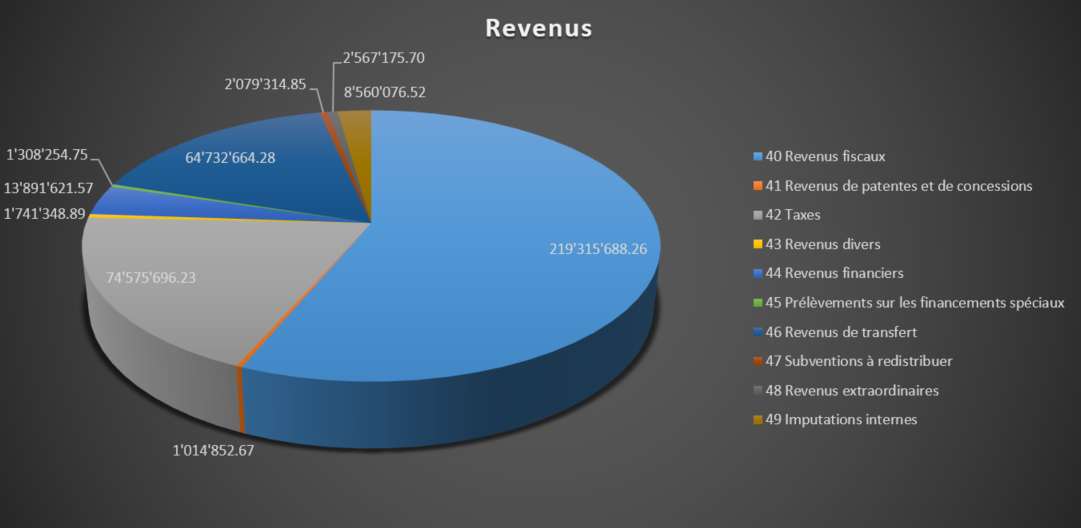

4.1.2. Répartition des revenus consolidés des communes jurassiennes, par nature

La majeure partie des revenus provient des impôts (revenus fiscaux) avec 219'315'688.26 francs. Les taxes occupent le deuxième rang avec 74'575'696.23 francs et les revenus de transfert le troisième rang avec 64'732'664.28 francs.

4.3. Résultats à 3 niveaux, consolidés et par district

Le résultat total du compte de résultats (résultat global) de l’ensemble des communes jurassiennes s’élève à 10'889'796.55 francs. Ce montant s'obtient par en soustrayant le résultat extraordinaire (attribution à la réserve de politique budgétaire, 2'725'491.74 francs) au résultat opérationnel (13'615'288.29 francs).

Le résultat total du compte de résultats par district est de 3'452'409.60 francs pour le district de Delémont, de 4'819'397.97 francs pour le district des Franches-Montagnes et de 2'617'988.98 francs pour le district de Porrentruy.

Ci-dessous, le compte de résultats à 3 niveaux consolidés pour l'ensemble des communes jurassiennes et par district.

La vue d’ensemble du compte de résultats permet une lecture précise du résultat en distinguant la clôture des financements spéciaux (compte 901) et la clôture du compte général (compte 900). La somme de ces deux comptes représente la clôture du compte global (compte 90).

Le résultat du compte global s’élève à 10'804'534.91 francs. On constate une différence de 85’261.64 francs (10'889'796.55 francs) avec le résultat global de la présentation à 3 niveaux . Cette différence s’explique par le fait que certaines communes ont utilisé des comptes d’imputations internes sans les équilibrer.

Si l’on ne considère que le compte général (900), 25 communes sur 53 présentent un excédent de charges. Trois communes présentent un excédent de charges des financements spéciaux (901) et 19 communes un excédent de charges du compte global (90).

L’autofinancement (ou "cash flow") représente la marge de manœuvre d’une commune pour effectuer des investissements sans augmenter son endettement.

L’autofinancement de l’ensemble des communes jurassiennes s’élève à 37'053'494.09 francs alors que les investissements nets s’élèvent à 36'028'775.90 francs. L'excédent de financement de 1'024'718.19 francs indique que les communes jurassiennes ont investi pour plus de 36 millions de francs sans augmenter leur endettement.

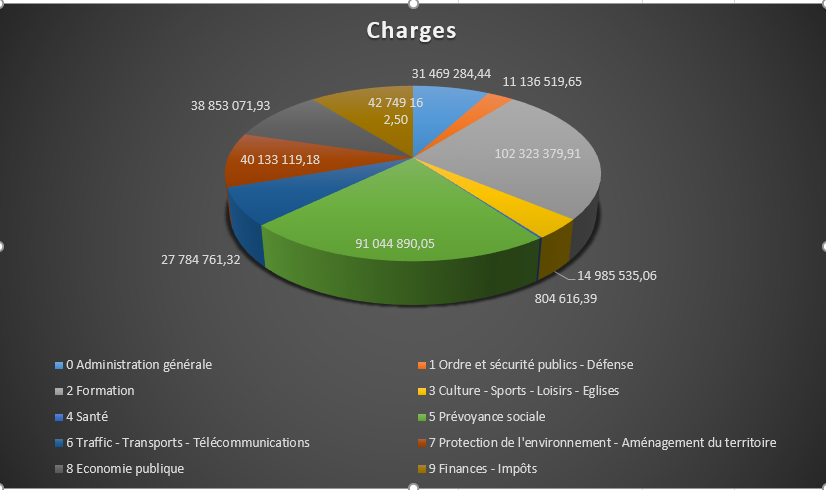

4.11.1 Répartition des charges consolidées des communes jurassiennes, par fonction

Le principal poste de charges pour l'ensemble des communes jurassiennes est celui de la formation, qui s'élève à 102'323'379.91 francs. La prévoyance sociale occupe le deuxième rang avec 91'044'890.05 francs.

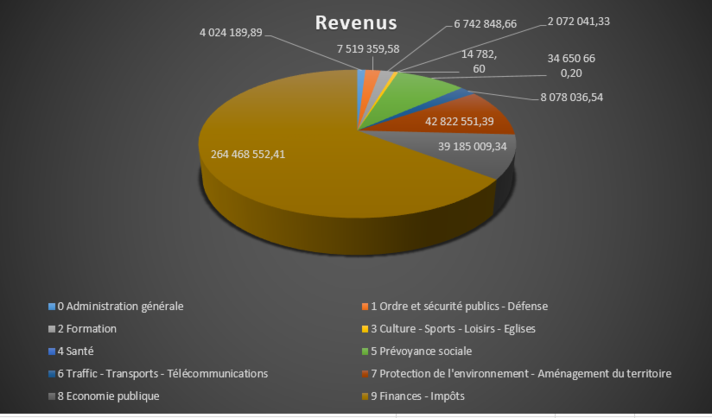

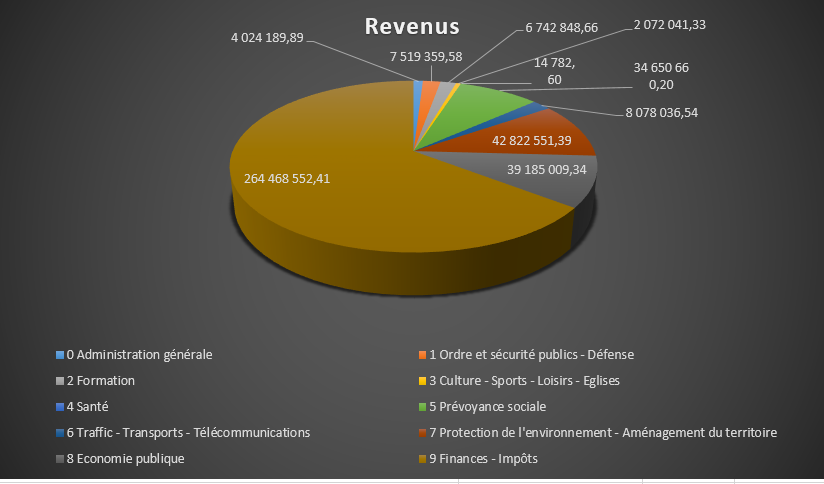

4.11.2 Répartition des revenus consolidés des communes jurassiennes, par fonction

La majeure partie des revenus provient de la fonction "Finances et impôts" avec 264'468'552.41 francs. La fonction "Protection de l’environnement et aménagement du territoire" occupe le deuxième rang avec 42'822'551.34 francs. A noter que c’est dans cette dernière fonction que sont comptabilisées les taxes relatives aux services communaux.

| Actif | 861'770'711.45 |

| Patrimoine financier | 335'997'335.88 |

| Patrimoine administratif | 525'773'375.57 |

| Passif | 861'770'711.45 |

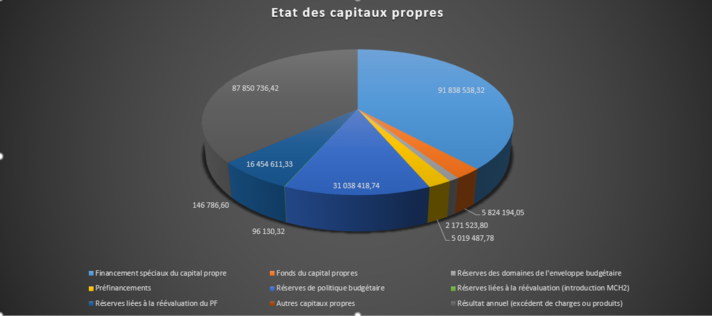

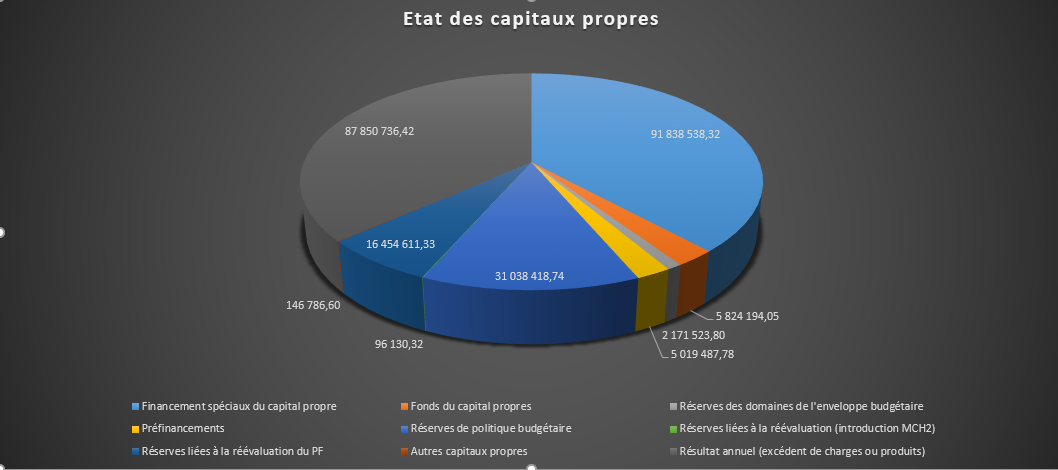

| Capitaux de tiers | 621'330'284.09 |

| Capitaux propres | 240'440'427.36 |

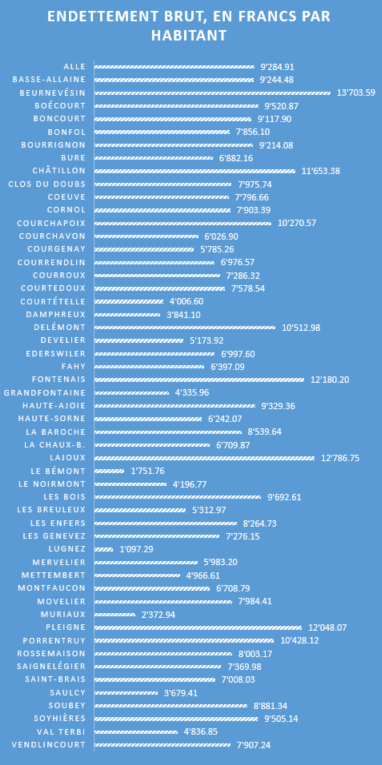

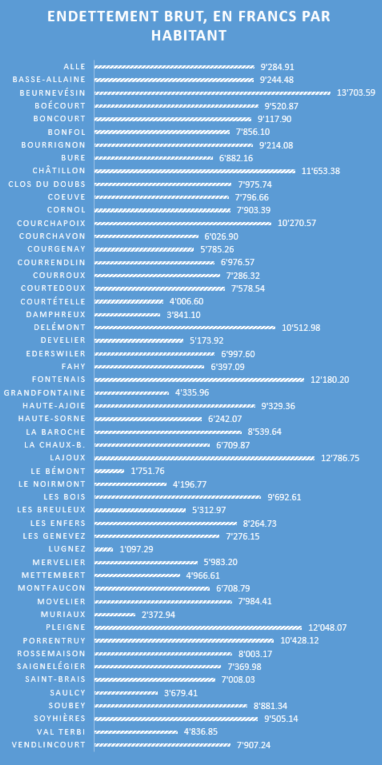

L’endettement brut de l’ensemble des communes jurassiennes s’élève à 587'670'192.84 francs au 31 décembre 2020. L’endettement brut comprend les engagements courants (200), les engagements financiers à court terme (201), les engagements financiers à long terme (206) et les instruments financiers dérivés (2016).

L’endettement brut consolidé par habitant s’élève à 7'972.84 francs. Il se répartit comme suit selon les districts: Delémont, 7'806.80 francs; Franches-Montagnes, 6'683.11 francs; Porrentruy, 8'796 francs.

L’endettement net, qui correspond aux capitaux de tiers (ensemble des dettes, 621'330'284.09 francs) diminué du patrimoine financiers (335'997'335.88 francs), il s’élève à 285'332'948.21 francs.

L’endettement net consolidé par habitant s’élève à 3'871.07 francs. Il se répartit par district comme suit : Delémont, 4'512.09 francs; Franches-Montagnes, 936 francs; Porrentruy, 4'109.43 francs

6.1. Investissements de l'ensemble des communes

En application de l’article 29 du décret concernant l’administration financière des communes, les dépenses d’investissement supérieures à 20'000 francs doivent être inscrites dans le compte des investissements.

Les dépenses d’investissements à la fin de l’exercice 2020 s’élèvent à 54'788'683.83 francs. Quant aux recettes, elles se montent à 18'759'907.93 francs, dont 6,8 millions de francs en provenance de la République et Canton du Jura et 4,1 millions de francs de la Confédération.

Quatre communes n’ont pas effectué d’investissement en 2020. Par ailleurs, six communes présentent des comptes d’investissements en négatif, ce qui s’explique par des recettes (en générale des subventions) qui parviennent aux communes quelques années après l’acquisition de l’investissement.

Sur recommandation de la Conférence des autorités cantonales de surveillance des finances communales, 10 indicateurs financiers sont utilisés pour apprécier la situation financière des communes, d'un point de vue global et commune par commune.

Pour chaque indicateur, une défition et l'échelle de comparaison utilisée au niveau suisse sont présentées ci-dessous.

7.1. Quotient d'endettement net

Définition: le quotient d'endettement net indique la part des revenus fiscaux (impôts directs des personnes physiques et des personnes morales) ainsi que des prestations de la péréquation financière qui serait nécessaire pour amortir la dette nette. Une valeur négative atteste de l'existence d'une fortune nette.

| < 0% | Très faible endettement net |

| 1% à 50% | Faible endettement net |

| 51% à 100% | Endettement net moyen |

| 101% à 150% | Endettement net élevé |

| > 150% | Endettement net très élevé |

Le quotient d’endettement net de l’ensemble des communes jurassiennes s’élève à 117.28%. Il est donc considéré comme élevé. Cela indique que l’endettement consolidé de l’ensemble des communes jurassiennes est trop élevé. Une diminution de l’endettement permettrait de réduire ce quotient.

Le quotient d’endettement net est inférieur à 50% pour 21 communes. Il se situe entre 51% et 100% pour 8 communes, entre 101% et 150% pour 7 communes. Il est supérieur à 150% pour 16 communes.

Définition: le degré d'autofinancement détermine la part des revenus affectée au financement des investissements nouveaux. S'il est de supérieur à 100%, il permet le financement d'investissements ou conduit à un désendettement, tandis que s'il est inférieur à 100%, il entraîne un nouvel endettement ou emprunt. Cet indicateur peut considérablement varier d'une année à l'autre, en particulier dans les petites corporations dès lors qu'elles investissent à intervalles irréguliers. Il ne peut donc être apprécié que sur plusieurs années.

| < 70% | Problématique |

| 70% à 100% | Acceptable à bon |

| > 100% | Idéal |

Le degré d’autofinancement s’élève à 87.46%. Il est considéré comme acceptable à bon. Il indique que les communes jurassiennes ont dû recourir à l’emprunt afin de financer leurs investissements.

7.3. Quotité de la charge des intérêts

Définition: la quotité de la charge des intérêts indique la part des revenus qui est absorbée par les intérêts nets. Plus elle est élevée et plus l'endettement est important. A l'inverse, moins elle est élevée et plus grande est la marge de manœuvre financière de la collectivité. Une quotité de la charge des intérêts négative signifie que les revenus du patrimoine sont supérieurs au montant des intérêts de la dette.

| < -1% | Charge extrêmement faible |

| -1% à 0% | Charge très faible |

| 0% à 1% | Charge faible |

| 1% à 2% | Charge moyenne |

| > 2% | Charge élevée |

La quotité de la charge des intérêts se situe à 1.44% et est considérée comme charge moyenne. Ce taux s’explique par le fait que certaines communes attendent trop longtemps avant de consolider leurs emprunts. Elles doivent ainsi s'acquitter d'intérêts plus élevés que si ces investissements avaient été consolidés plus rapidement.

La quotité de la charge des intérêts est inférieure à -1% pour 3 communes, entre ‑1% et 0% pour 4 communes, entre 0% et 1% pour 14 communes, entre 1% et 2% pour 11 communes et supérieure à 2% pour 20 communes.

7.4. Dette brute par rapport aux revenus

Définition: la dette brute par rapport aux revenus permet d'évaluer la situation d'endettement, et en particulier de déterminer si l'endettement est proportionné compte tenu des revenus obtenus. Cet indicateur renseigne sur le pourcentage des revenus qui est nécessaire au remboursement de la dette brute en une seule fois.

| < 50% | Très bonne situation |

| 50% à 100% | Bonne situation |

| 101% à 150% | Situation moyenne |

| 151% à 200% | Situation mauvaise |

| > 200% | Situation critique |

La dette brute par rapport aux revenus s’élève à 255.25%, considérée comme critique. Même si l’on encourage les investissements, les communes jurassiennes ont trop souvent recours à l’emprunt afin de régler ceux-ci.

Aucune commune n’a de dette brute par rapport aux revenus inférieure à 50%, elle se situe entre 50% et 100% pour 6 communes, entre 100% et 150% pour 4 communes, entre 150% et 200% pour 2 communes et est supérieure à 200% pour 40 communes.

| < 10% | Rapport entre investissement et charges annuelles peu important |

| 10% à 20% | Rapport d'importance moyenne |

| 21% à 30% | Rapport important |

| > 30% | Rapport très important |

La quotité d’investissement est de 11.44%. Elle est considéré comme moyenne.

La quotité d’investissement est inférieure à 10% pour 34 communes, entre 10% et 20% pour 13 communes, entre 20% et 30% pour 3 communes et supérieure à 20% pour 5 communes.

7.6. Quotité de la charge financière

Définition: la quotité de la charge financière indique l'incidence des frais financiers sur le budget. On entend par charge financière la somme des intérêts nets, des amortissements et des réévaluations. Cet indicateur permet de constater dans quelle mesure les revenus courants sont absorbés par le service de la dette et les amortissements planifiés. Une hausse de ce taux équivaut à une réduction de la marge budgétaire.

| < 5% | Faible charge |

| 5% à 15% | Charge supportable |

| 15% à 25% | Charge élevée à très élevée |

| > 25% | Charge à peine supportable |

La quotité de la charge financière, de 9.73%, est considérée comme supportable. Cet indicateur indique que la charge financière des communes .

La quotité de la charge financière est inférieure à 5% pour 12 communes, entre 5% et 15% pour 35 communes et supérieur à 15% pour 5 communes.

7.7. Endettement net en francs par habitant

Définition: l'endettement net en francs par habitant mesure l'importance de la dette et doit être apprécié en même temps que la capacité financière de la commune (quotité d'autofinancement). Une valeur négative reflète l'existence d'une fortune nette par habitant.

| < 0.- | Fortune nette |

| 0.- à 1000.- | Endettement faible |

| 1001.- à 3000.- | Endettement moyen |

| 3001.- à 5000.- | Endettement élevé |

| > 5000.- | Endettement critique |

L’endettement net en francs par habitant de l’ensemble des communes jurassiennes s’élève à 3'363.77 francs et est considéré comme élevé.

L’endettement net en francs par habitant est inférieur à 1'000 francs pour 18 communes, entre 1’000 et 3'000 francs pour 13 communes, entre 3’000 et 5'000 francs pour 12 communes et supérieure à 5'000 francs pour 9 communes.

7.8. Quotité d'autofinancement (ou capacité d'autofinancement)

Définition: la quotité d'autofinancement, également appelée capacité d'autofinancement, reflète la capacité d'une commune ainsi que sa marge de manœuvre budgétaire. Cet indicateur renseigne sur la part des revenus pouvant être affectée au financement d'investissements ou au désendettement.

| < 10% | Faible capacité d'autofinancement |

| 10% à 20% | Capacité moyenne |

| > 20% | Bonne capacité |

La quotité d’autofinancement consolidée des communes jurassiennes se situe à 10.65% ce qui est considéré comme faible à moyen.

La quotité d’autofinancement est inférieure à 10% pour 27 communes, entre 10% et 20% pour 13 communes et supérieure à 20% pour 12 communes.

7.9. Quotité de la charge des intérêts nets

Définition: la quotité de la charge des intérêts nets indique la part de revenus qui est absorbée par les intérêts nets. Plus elle est élevée et plus l'endettement est important. A l'inverse, moins elle est élevée et plus grande est la marge de manœuvre financière de la collectivité. Une quotité de la charge des intérêts négative signifie que les revenus du patrimoine sont supérieurs au montant des intérêts de la dette. Cet indicateur reflète donc la situation financière de la commune.

| < 2% | Charge faible |

| 2% à 5% | Charge moyenne |

| 5% à 8% | Charge élevée |

| > 8% | Charge très élevée |

La quotité de la charge des intérêts nets consolidée à -0.50% est considéré comme faible.

La quotité de la charge des intérêts nets est inférieure à 2% pour 45 communes, entre 2% et 5% pour 6 communes et entre 5% et 8% pour 1 commune.

| < 30% | Faible |

| 30% à 60% | Moyen |

| > 60% | Elevé |

Le quotient de l’excédent au bilan consolidé s’élève à 39.05% et est considéré comme moyen.

Le quotient de l’excédent au bilan est inférieur à 30% pour 21 communes, entre 30 et 60% pour 11 communes et supérieur à 60% pour 20 communes.

A noter que deux communes ont une valeur négative, ce qui signifie que ces communes sont en situation de découvert. Il faut cependant relativiser ces deux situations car suite au retraitement du patrimoine financier, le découvert de ces communes est couvert par leurs capitaux propres.

8. Communes bourgeoises

Toutes les bourgeoisies ont transmis au Délégué aux affaires communales la dernière version de leurs comptes 2020 et l'exercice est donc en passe d'être consolidé pour les communes bourgeoises.

Imprimer

Imprimer